ニュース 宿直手当の金額はいくらですか?. トピックに関する記事 – 宿直手当の平均額はいくらですか?

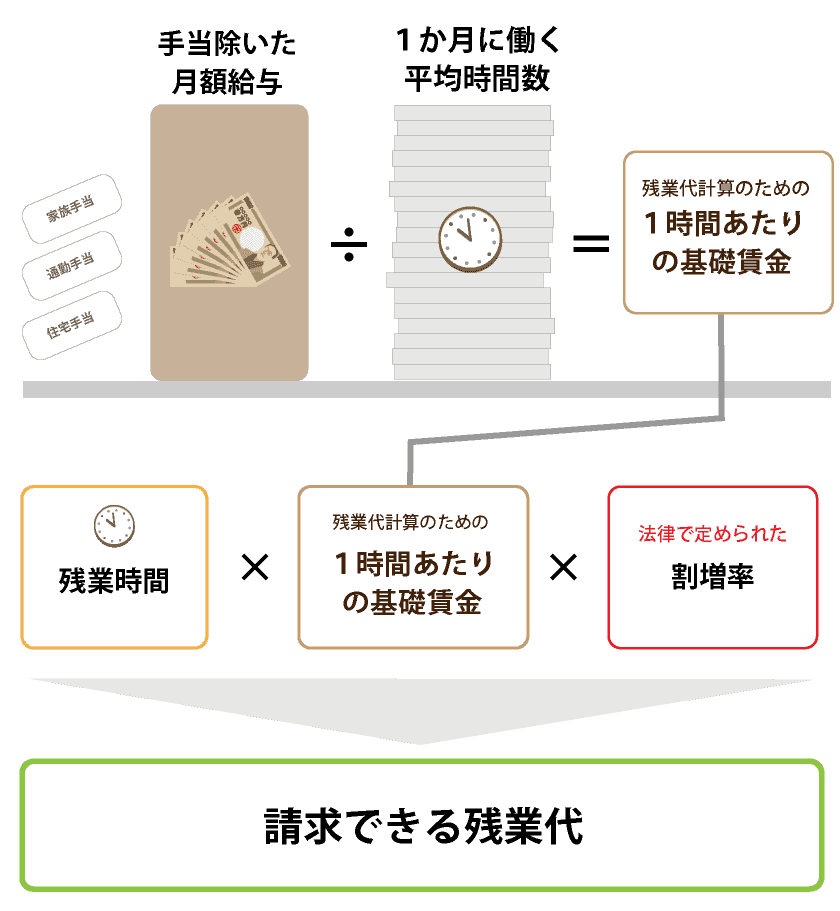

宿直の手当|1人1日平均額の3分の1以上 宿直1回の最低限の手当額は、宿日直の勤務に就く予定のある同種の労働者に対して払われる賃金の1人1日平均額の3分の1以上となっています。 つまり、通常業務の場合にもらう給与の3分の1以上が目安です。事業場において宿直又は日直の勤務に就くことの予定されている同種の労働者に対して支払われる賃金(労基法第37条の割増賃金の基礎となる賃金に限る)の1人1日平均額の3分の1が最低額として定められています。算入しない手当(法定除外賃金)

従って「宿日直手当」は、所定労働時間外になされる労働に対する賃金であるため、「通常の労働時間または労働日の賃金」には含まれません。

宿直は月に何回までできますか?原則として、宿直業務は週1回、日直業務は月1回が限度となります。

宿直手当は4000円までですか?

宿日直手当は1回あたり4,000円までは所得税が非課税です。 1カ月に4回の宿直もしくは日直がある場合は1万6,000円までを非課税で支給できます。 この金額を超えて支給する場合は課税対象です。 ただし宿直や日直を担当する従業員に食事を支給している場合には「4,000円−食事代」が非課税の上限となります。皆勤手当の相場|いくら支給される? 厚生労働省の就労条件総合調査(2020年)によると、皆勤手当の平均支給額は月9,000円でした(精勤手当、出勤手当などを含む)。 企業規模が小さくなるほど、支給金額が高くなる傾向があるようです。

最低賃金にはどんな手当が含まれますか?

最低賃金の対象となる賃金は、毎月支払われる基本的な賃金です。 実際に支払われる賃金から一部の賃金(割増賃金、精皆勤手当、通勤手当、家族手当など)を除いたものが対象となります。 最低賃金額以上となっているかどうかは、賃金額を時間当たりの金額に換算し、最低賃金(時間額)と比較します。

宿日直手当は1回あたり4,000円までは所得税が非課税です。 1カ月に4回の宿直もしくは日直がある場合は1万6,000円までを非課税で支給できます。 この金額を超えて支給する場合は課税対象です。 ただし宿直や日直を担当する従業員に食事を支給している場合には「4,000円−食事代」が非課税の上限となります。

最低賃金は社員の手当も含まれますか?

03: 最低賃金の対象

皆勤手当、通勤手当、家族手当、残業や賞与などは対象に含めません。 最低賃金の対象となるのは毎月支払われる基本的な賃金です。 最低賃金を計算する場合には、実際に支払われる賃金から臨時的な手当などを除外したものが対象となります。宿直は週1回が限度、手当は賃金の3分の1以上 労働基準法41条は、監視または断続的労働に従事する者で労働基準監督署長の許可を受けた者については、労働基準法第4章、第6章および第6章の2に定める労働時間、休憩および休日に関する規定は適用しない旨定めています。 宿日直勤務もここでいう「監視または断続的労働」に該当します。現状では、当直明けは通常業務を行うことが多いです。 しかし働き方改革が適用されると、「宿日直許可」がなければ宿直明けの通常業務はできません。 勤務先が「宿日直許可」を受けていれば、翌日も通常業務を行うことが可能です。

皆勤手当とは、所定期間中に1日も欠かさず出勤し続けた方を称えるために支給する手当のことです。 大抵は、月額単位で支給されます。 一般的に欠勤のなかった月の給与に上乗せされる形です。 もちろん、就業規則にはしっかり記載しておかなければなりません。

皆勤手当は基本給に含まれるのか?皆勤手当を基本給に含めるかどうかは関係なく、どのような名目で支給されても課税される点を覚えておきましょう。

最低賃金には食事手当は含まれますか?具体的には、基本給と諸手当(ただし、精皆勤手当、通勤手当、家族手当などを除き、営業手当などは含まれます。)が対象となります。 逆に、以下の賃金は最低賃金の対象から除外されます。 なお、食事手当は最低賃金に含まれる場合があります。

最低賃金には住宅手当は含まれますか?

残業代等の割増賃金や賞与は含まれません。 また、毎月支払われていたとしても、労働の対価にあたらない、精皆勤手当、通勤手当、家族手当についても、最低賃金の対象には含まれません。 ただし、住宅手当については、最低賃金の対象には含まれるという点はポイントになります。

宿直手当を支給すること

宿直の勤務に就くことを予定されている労働者の支払われる賃金の1人1日平均額の3分の1以上の支給となります。非課税対象となるためには、当直手当が『「当直業務を通常業務としている者」以外の者』に対して支給されていることが必要です。 上記のように、もともと留守番などの軽微な労働をするために雇用された者は、当直業務を日常の通常業務として行っているので当該当直業務は非課税の対象にはなりません。賃金欄の賃金月額部分に記入する内容には、賞与や残業手当、宿直手当といった金額が変動する手当を含みません。 計算の際には、これらの手当を含まずに算出するようにする必要があります。