ニュース インボイス制度の分かりやすい説明は?. トピックに関する記事 – インボイス制度とは簡単に言えば何ですか?

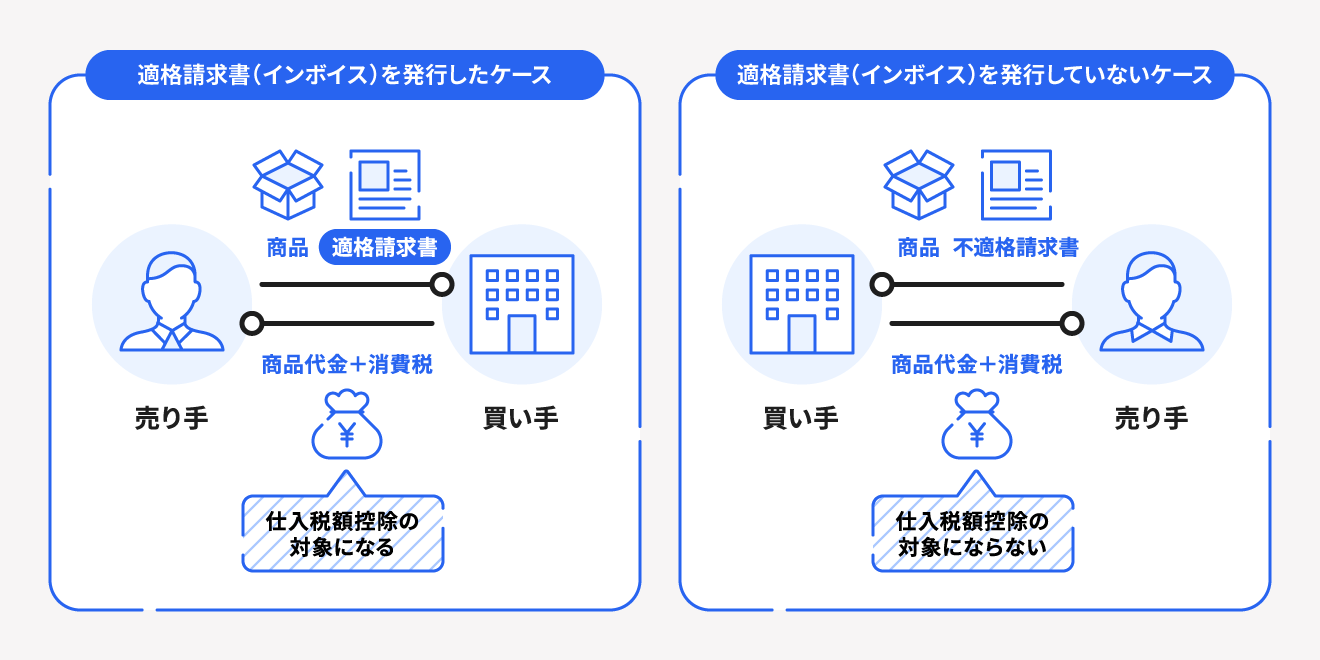

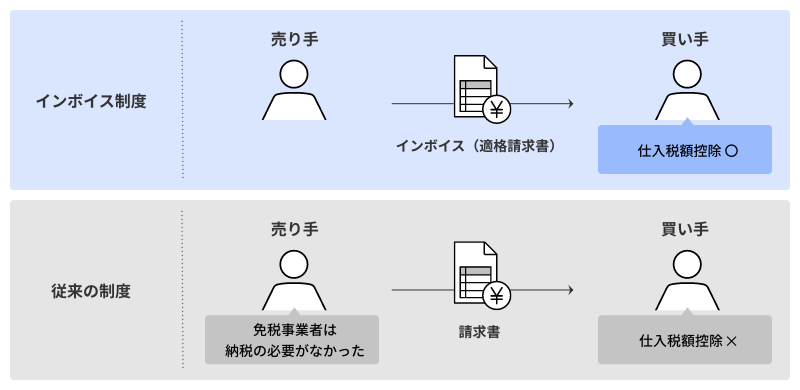

インボイスとは、販売先に対し、税率と税額を正確に伝えるために、従来の区分記載請求書に必要事項を追記した請求書のことです。 インボイス制度導入後は、消費税を納付する際に、仕入先等が発行するインボイスがないと仕入税額控除が受けられなくなります。売上先が非課税サービスを提供している事業者の場合は、インボイス制度に登録しなくても問題ないとされています。 非課税になる事業者とは、医療や介護、土地の譲渡や貸付を主としている場合は非課税取引になり、そもそも消費税の納付義務がありません。 そのため適格請求書の保管が不要なのでインボイス制度とは無関係になります。インボイス制度の開始によって消費税納税額が増えることを理由に、売り手に値下げを要求すれば独占禁止法に抵触する恐れがあります。 また、従来の経費の立て替えや精算時の手続きが非常に煩雑化する可能性もあります。 このように、インボイス制度によって免税事業者の負担が増えるだけでは済まないのが現実です。

一人親方の場合、インボイス登録をしないとどうなる?インボイス登録をした一人親方であれば、請負契約に基づく下請け業者である。 法人は、交付されたインボイスに基づき、仕入税額控除ができる。 インボイス登録をしない場合には雇用関係に基づく社員であることを相互に確認し、社員は社会保険の対象となる。

インボイスとは一言で言うと?

インボイス(適格請求書)とは

インボイスとは、商品やサービスなどの売り手が買い手に対してより正確な消費税額や適用税率などを伝えるための手段です。 登録番号と必要事項が記載された請求書やそれに相当するもののことでもあります。インボイスとは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項 が記載された請求書や納品書その他これらに類するものをいいます。

個人事業主がインボイスをやらないとどうなる?

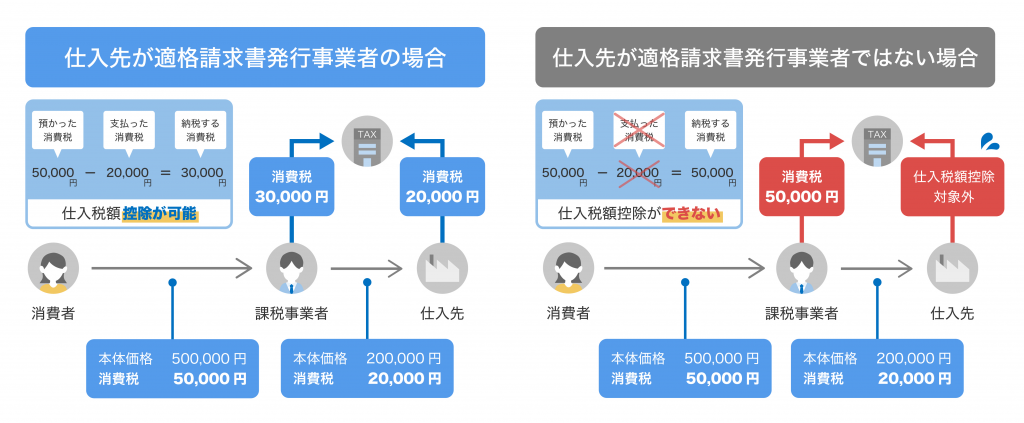

インボイス制度への対応をやらないとどうなる? 売り手側がインボイス制度への対応をやらないと、取引先(買い手側)が課税事業者の場合、取引が減少する可能性があります。 また、取引先が仕入税額控除を受けられなくなるため、消費税分の値下げを要求されることも考えられます。

一般消費者向けサービスを提供する業種

これには、美容院、理髪店、ネイルサロン、エステサロン、マッサージ店、スポーツジム、学習塾、音楽教室、英会話教室などが含まれます。 これらの業種は、消費者が直接サービスを利用し、仕入税額控除の対象にならないため、インボイス制度の影響を受けにくいです。

インボイス制度で損をする人は?

インボイス制度で損をする人は? インボイス制度で損をする人は、これまで免税事業者であった人です。 売上が1000万以下の人は、免税事業者として受け取った分の消費税を納税する必要がなく、そのまま利益に該当できました。インボイス登録事業者になると、個人事業主・フリーランスなどの事業者は、税負担や業務負担の増加などさまざまな影響を受けてしまいます。 そのため、「インボイス制度の抜け道はないのか」と考えてしまいますが、インボイス制度に抜け道はありません。課税売上高1,000万円以下の個人事業主がインボイス制度に登録しない場合は、今までと同様に免税事業者となります。 消費税は免税されますが、発行する請求書に登録事業者番号を記載することができません。

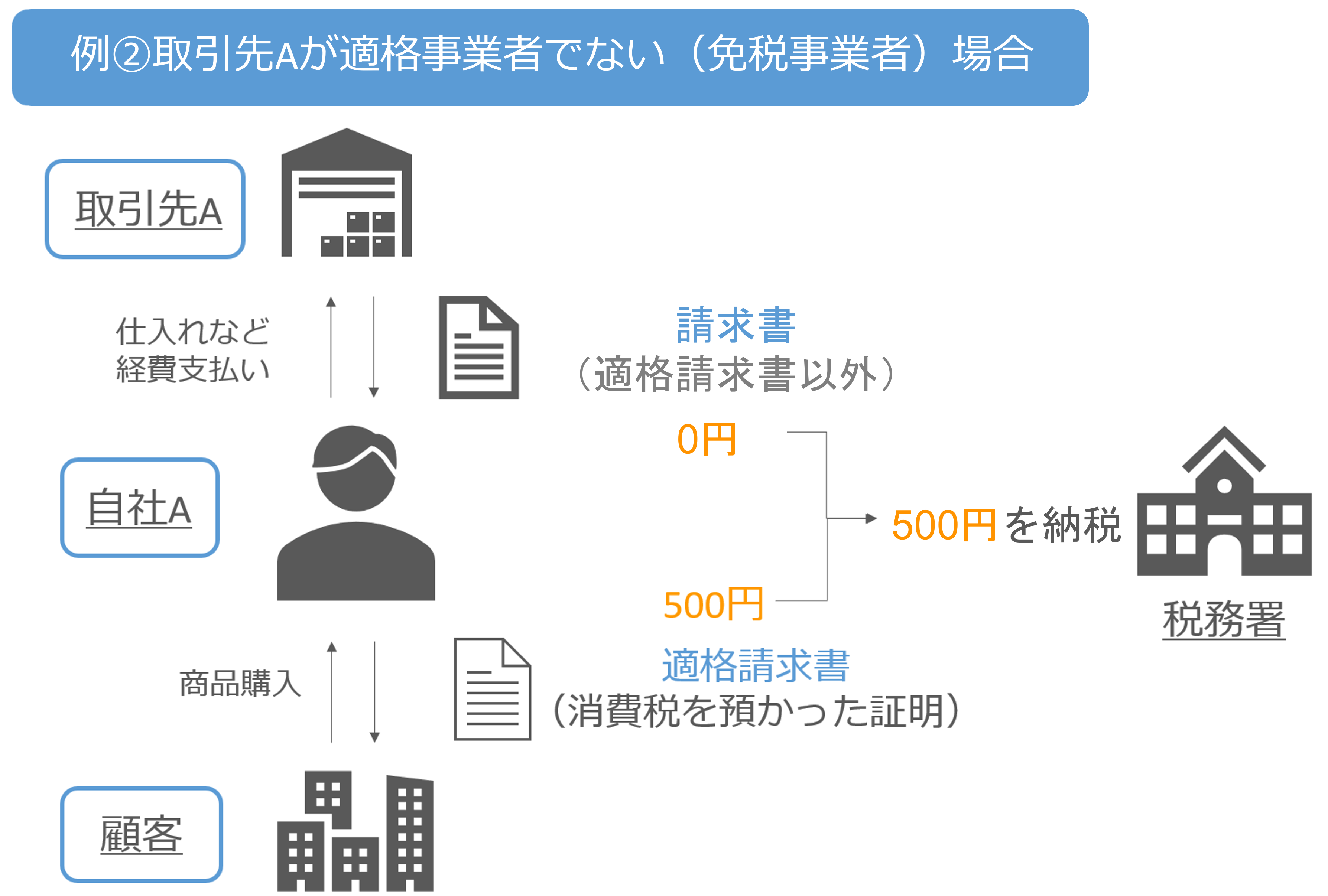

インボイスは課税事業者で、かつ適格請求書発行事業者の承認を受けている事業者しか発行できないため、免税事業者(年収1,000万円以下)として活動している一人親方などの事業者と取引する場合、仕入税額控除は適用されません。

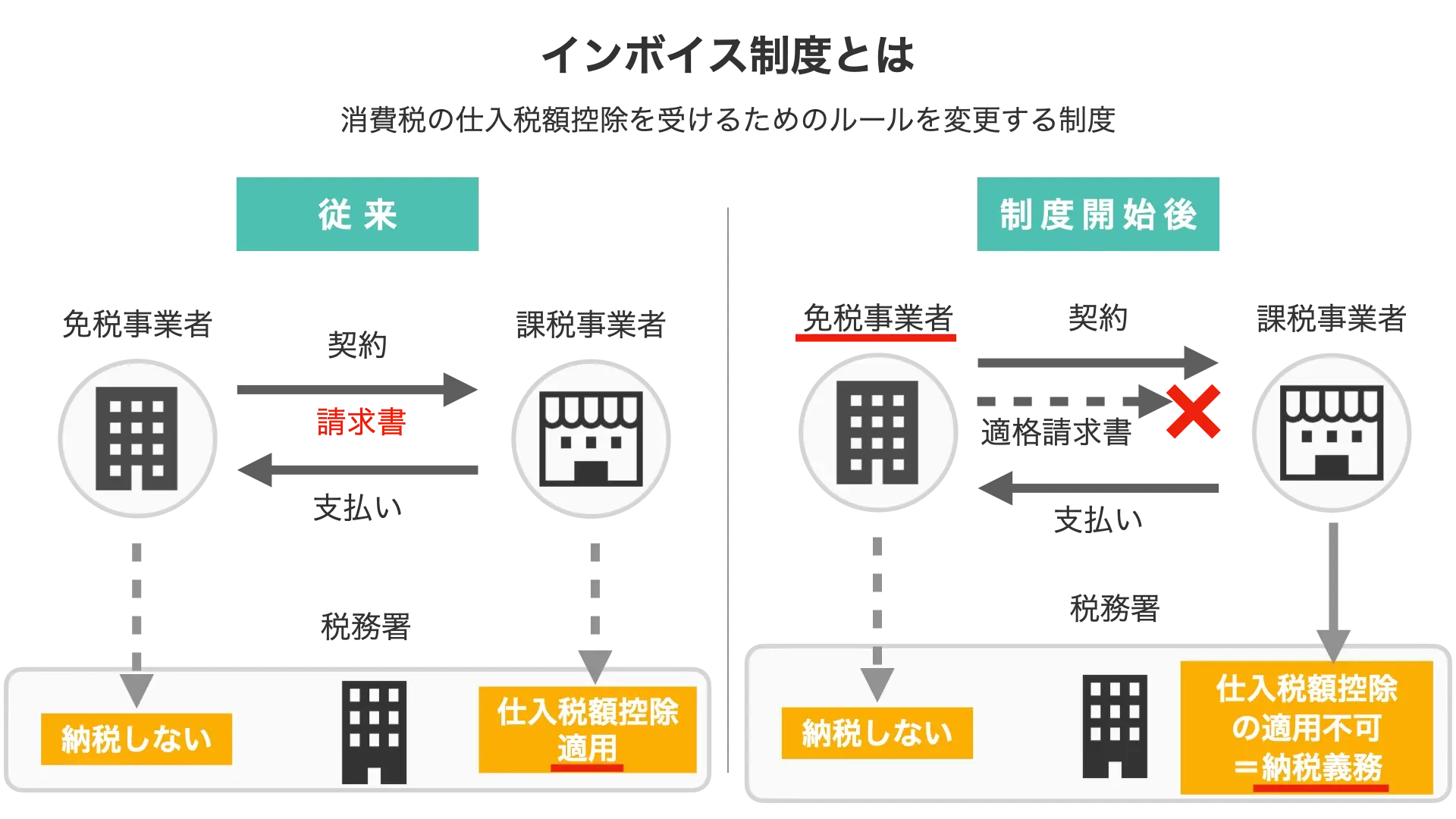

インボイスは誰が出すのですか?インボイス制度の下では、税務署長に申請して登録を受けた課税事業者である 「インボイス発行事業者」(適格請求書発行事業者)が交付する「インボイス」(適格請求書)等の保存が仕入税 額控除の要件となります。 令和元年 10 月1日から令和5年9月 30 日までの間の仕入税額控除の方式は、区分記載請求書等保存方式です。

インボイスをやらないメリットは?インボイス登録をしない事業者は、消費税の納税義務がありません。 インボイス登録をする事業者と比べると消費税を納めなくていい分、資金繰りに余裕が出ます。 また、消費税を加算しない価格設定は、消費者にとって魅力的です。

個人事業主はインボイスに登録すべきか?

インボイス制度への登録は任意なので、個人事業主が登録する義務はありませんが、登録しないでいると課税事業者との取引が減少するおそれがあります。 そのため、事業の状況によってはインボイス制度への登録を検討しておきましょう。

個人事業主は、課税売上高によってインボイス制度への登録は必須ではありません。 課税売上高1,000万円を超えていなかった場合、インボイス制度への登録は任意であり、適格請求書発行事業者となるか、免税事業者となるかを選択可能です。インボイス制度で困る業種は? インボイス制度導入後、免税事業者の売り手は適格請求書を発行できず、買い手の課税事業者はその取引において仕入税額控除を受けることができません。 買い手側では飲食店・建設業・電力会社など、売り手側ではデザイナー・エンジニア・イラストレーターなどが該当します。インボイス制度で困る業種は? インボイス制度導入後、免税事業者の売り手は適格請求書を発行できず、買い手の課税事業者はその取引において仕入税額控除を受けることができません。 買い手側では飲食店・建設業・電力会社など、売り手側ではデザイナー・エンジニア・イラストレーターなどが該当します。