ニュース マイクロ法人の所得控除はいくらですか?. トピックに関する記事 – マイクロ法人の役員報酬はいくらまでなら所得税がかかりませんか?

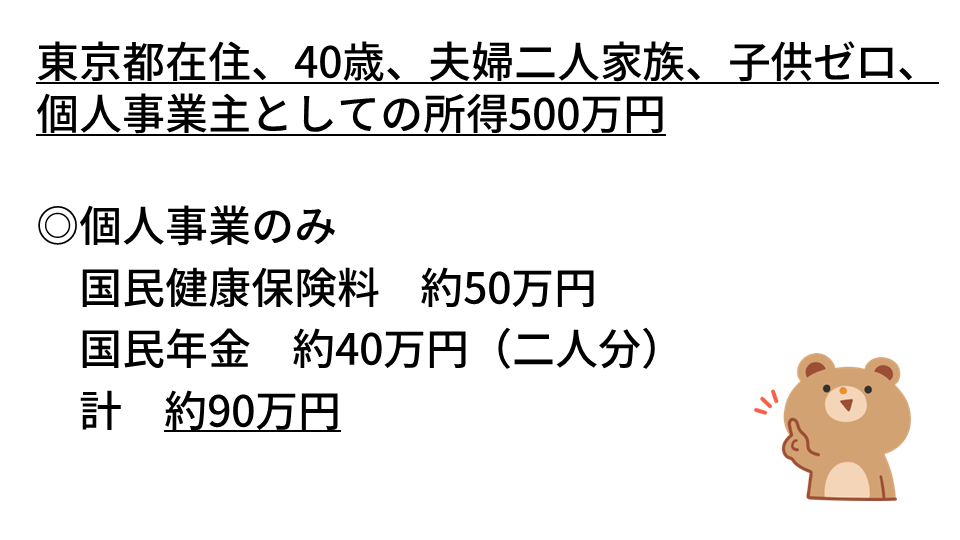

一般的に、マイクロ法人の役員報酬は月額45,000円以下に抑えると良いといわれています。 45万円以下にすると年間の役員報酬額は54万円となるため、給与所得控除の55万円に抑えられ、所得税がかかりません。 所得税からではなく、社会保険料が最安になる支給額で設定する考え方もあります。上記でも説明したように、所得金額が500万円を超えたあたりが、マイクロ法人化を検討する基準になります。 とはいえ、実際にマイクロ法人を設立する前に実際にどのくらいの税額がかかり、どれくらいの節税になるのかシミュレーションをしておいたほうが安心でしょう。マイクロ法人を設立すると所得税や住民税を節税できます。 事業の利益をマイクロ法人で計上することで、マイクロ法人から年間1,625,000円以下の役員報酬を受け取れます。 役員報酬を受け取ると給与での所得が550,000円下がるため、給与所得控除が受けられ所得税と住民税をその分抑えることが可能です。

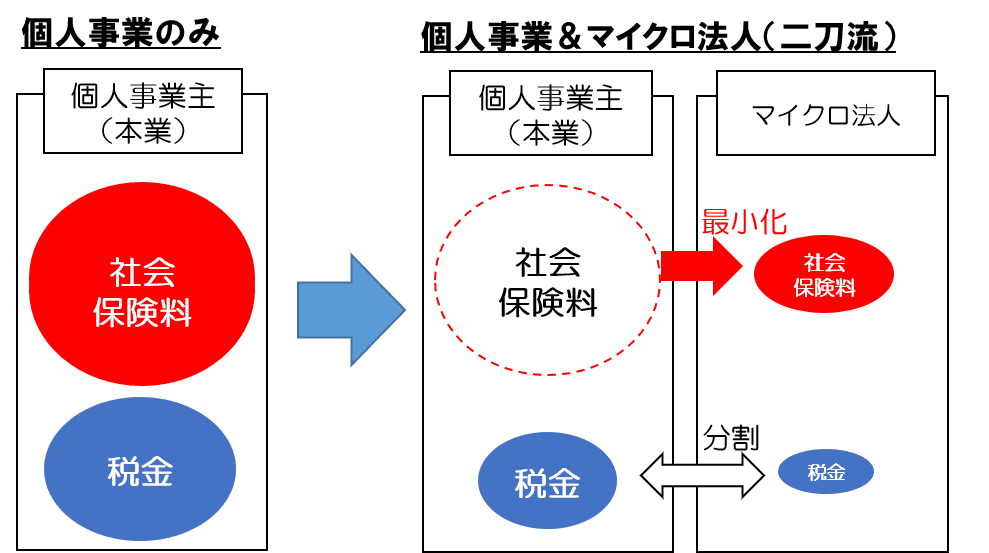

マイクロ法人は一人社長ですか?マイクロ法人というと、法人の種類のように思われがちですが、マイクロ法人とは、スモールビジネスでの社会保険料や所得税の削減を目的とした社長が一人、かつオーナーである法人の呼称です。 通常の株式会社や合同会社などを使って、社員を雇用せず、ひとり社長の形式で事業を運営するのが一般的です。

所得税がかからない月額はいくらですか?

所得税がかからない人

所得税には所得控除という制度があり、基礎控除の48万円と給与所得控除の55万円が、所得から控除されます。 このため、年収103万円以下(月収8万8,000円未満)の人は、税金がかかりません(※かけもちでアルバイトしている場合は全ての給料を合算した金額で計算)。売上無しで設立しても役員報酬は取ることができる

そのため、割と多くの起業家の場合は、第1事業年度に売上がなかったり少ないために赤字となることが見えている場合は、役員報酬もゼロ円とすることが多いものです。 なお、役員報酬ゼロとすることに関しても、法律的な問題はありません。

マイクロ法人で経費にできるものは?

マイクロ法人は個人事業主に比べて損金算入、つまり経費計上できる範囲も広くなります。 個人事業主では経費計上できなかった生命保険や家賃、出張手当や自動車保険料などもマイクロ法人の損金として計上可能です。

マイクロ法人の会計を税理士に依頼する費用相場 マイクロ法人は基本的に売上規模が大きくなく、処理する書類も多くないため、税理士への報酬はおおよそ10~30万円を見積もっておくと良いでしょう。

マイクロ法人の経費で落とせるものは?

マイクロ法人は個人事業主に比べて損金算入、つまり経費計上できる範囲も広くなります。 個人事業主では経費計上できなかった生命保険や家賃、出張手当や自動車保険料などもマイクロ法人の損金として計上可能です。給与所得控除の削減一つを見ても、2017年以降は年収1,000万円超の給与所得者の給与所得控除は220万円が上限になりました。 2020年以降は、年収850万円超の給与所得者の給与所得控除は195万円が上限になります。一人親方は家賃を経費として適切に申告しよう

ただし、経費として認められるには、費用を適正に家事按分したり、減価償却費を計算したりする必要があります。 少し手間はかかりますが、確実な節税効果が期待できるため、家賃を経費として適切に申告しましょう。

所得税の速算表(平成27年分以降)

| 課税される所得金額(千円未満切捨て) | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

年収いくら以上から所得税がかかりますか?会社勤めなら、年収103万円を超えると所得税がかかる

例えば、合計所得金額が162万5,000円までなら給与所得控除は55万円、合計所得金額が2,400万円以下なら基礎控除は48万円が適用されるため、年間の所得金額が合計の103万円を超えると所得税がかかります。

役員報酬を0円にすることはできますか?役員報酬をゼロにすることは可能なのか? 法人を設立して社長になった場合、受け取る報酬は従業員と同じように給与所得扱いになります。 しかし、労働基準法で定められた労働者には該当しないため、結論から言えば役員報酬をゼロにしても特に問題はありません。

役員報酬を0円にしたら手続きはどうなりますか?

当初から役員報酬がゼロの場合は加入することが出来ず。 社会保険に加入していたものの、ある時点で役員報酬をゼロにした場合には、社会保険の喪失手続きが必要になります。

先に結論を言えば、これは違法ではありません。 ただし、勤務先が副業を禁止している場合などには、勤務先との労働契約に反する可能性があるため注意が必要です。 また、個人事業主が行っている主たる事業とまったく同じ事業をマイクロ法人が行う場合にも注意が必要です。マイクロ法人の設立から申告までを正確に行う知識と時間があれば、税理士は不要です。 会社設立や会計帳簿の作成であれば、ネットや書籍で情報収集して会計ソフトを活用すれば、ある程度は自力でも正確に行えるでしょう。 しかし、節税対策の実施や決算申告を行うためには、より専門性の高い知識が必要です。青色申告を税理士に依頼した場合の料金相場

売上ベースでの目安は、500万円未満であれば10万円、500万円以上1000万円未満は15万円、1000万円以上では20万円程度です。 顧問契約を結んで月に1回程度の訪問を受ける場合には、30万円から50万円程度が目安となります。