ニュース 個人経営の法人税はいくらですか?. トピックに関する記事 – 法人税は個人事業主の経費になる?

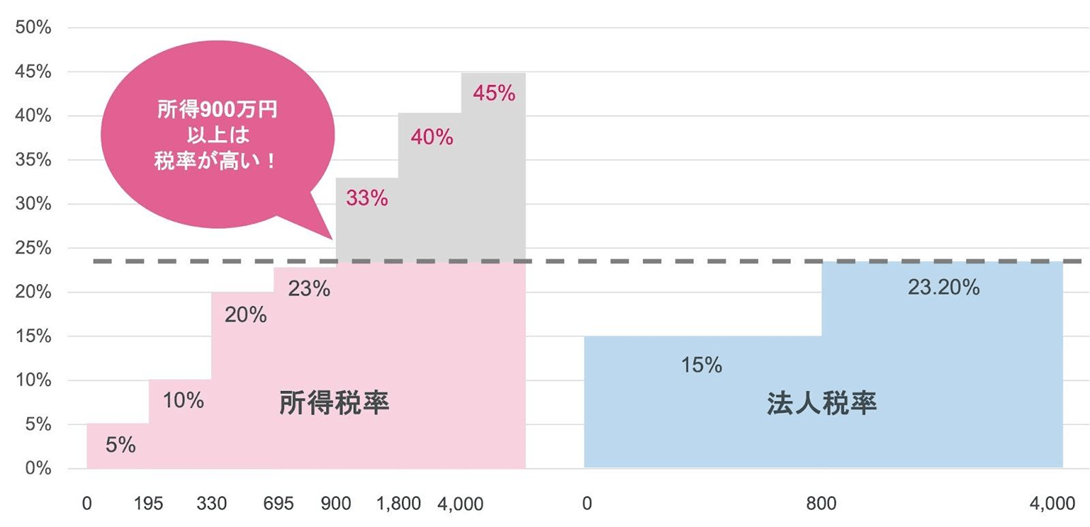

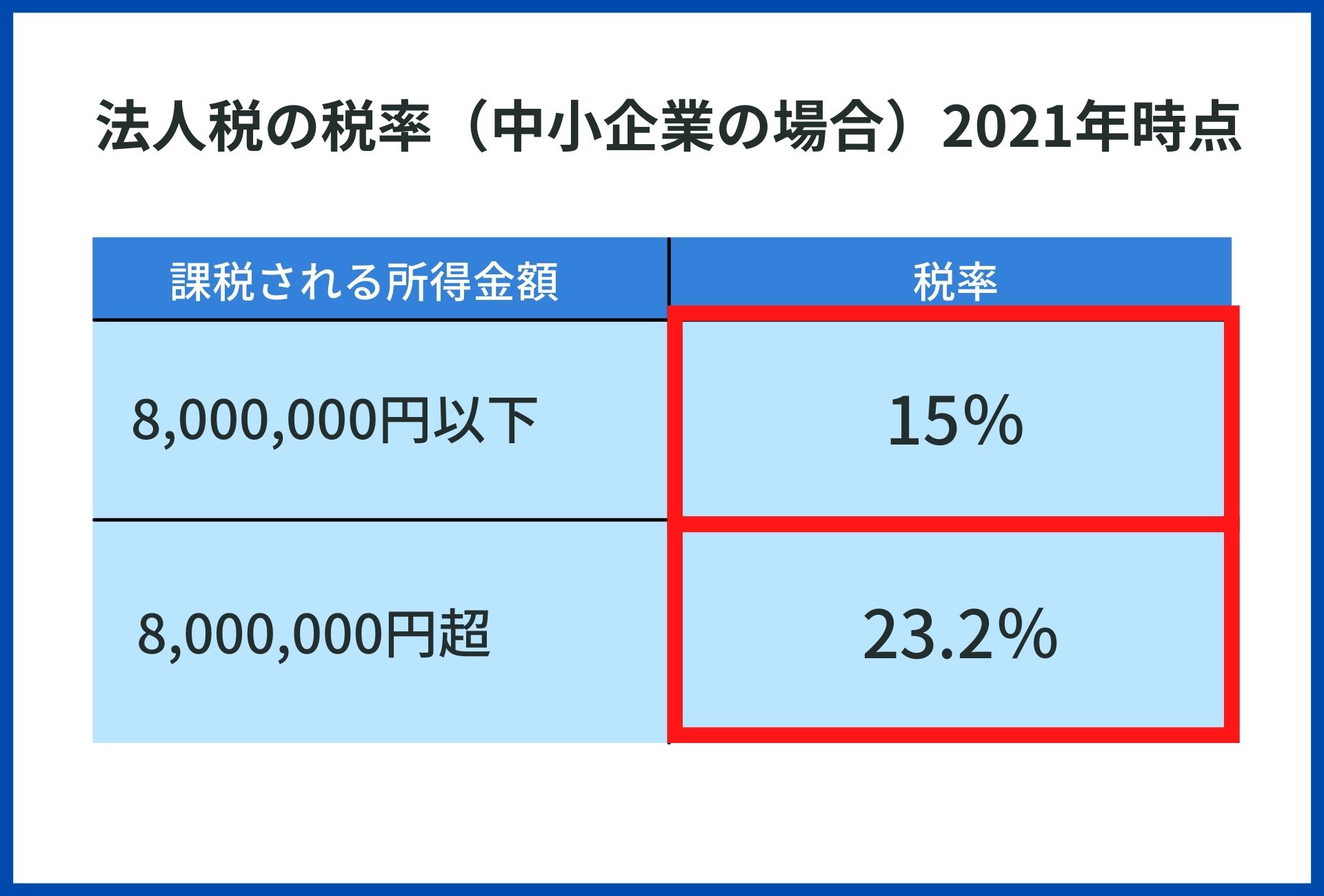

法人税や法人住民税、事業税は会社に課せられた納付義務であり、支出ではないため経費にはなりません。 個人事業主の所得税や住民税も同様です。 また、相続税や贈与税、延滞税、各種罰金なども個人に課せられる税金・ペナルティであり、経費に計上できません。個人事業主の所得税は累進課税となるため、所得が増えると税率が段階的に上がり、最大の税率は45%になります。 対して法人税の場合、資本金1億円以下で所得が800万円を超える法人の税率は23.2%、所得が800万円以下なら15%です。 所得が増えれば増えるほど、法人設立による節税効果は高くなるでしょう。個人事業主の年収(課税売上高)が1,000万円を超えたら、法人化を検討するタイミングだといえます。 そのタイミングで法人化することで、消費税の節税が可能になるためです。 年収が1,000万円を超えた個人事業主は、翌々年には自動的に消費税の課税事業者となり、消費税の負担が発生します。

法人税はだいたい何パーセントですか?法人税率の推移 法人税の税率は、普通法人、一般社団法人等又は人格のない社団等については23.2%(資本金1億円以下の普通法人、一般社団法人等又は人格のない社団等の所得の金額のうち年800万円以下の金額については15%)とされています。

個人事業税は年に何回払いますか?

原則として8月、11月の年2回(第1期納期限 8月31日、第2期納期限 11月30日(※休日の場合はその翌日))。 8月に都税事務所・支庁から送付する納税通知書により各納期に納めます。個人事業主が計上できる経費に上限はありません。 事業に関わり経費として認められる費用であれば、原則的にはいくらでも経費として計上できます。 しかし、現実には経費として認められるためには使用する場所・頻度・目的・金額などが重要になります。

個人事業主と法人化、どちらが得ですか?

個人事業主は開業届だけの手続きで、起業時の費用と事務のコストを減らしたい場合におすすめです。 一方、法人化すれば経費が計上しやすく、節税に有利な場合もあります。 税制面から利益が増えれば、法人のほうが税負担が減る可能性もあり、シミュレーションすると良いかもしれません。

中小法人である場合、課税対象の所得額800万円を超える部分に法人税23.30%がかかります。 一方で個人事業主は課税対象の所得額に応じて、最高45%の所得税が発生します。 課税対象の所得額が多いほど法人の方がお得です! そして、法人と個人事業主では、経費の範囲が大きく異なります。

いくら稼いだら法人になりますか?

一般的に法人化する目安は、年間所得800万円以上だと言われています。 個人事業主やフリーランスでは、それぞれ納めるべき税金の種類と税率が異なります。 法人にかかる税金は法人税・事業税・住民税ですが、その税率は、以下の通りです。法人住民税は、たとえ赤字になった場合でも全額免除になりません。 最低でも7万円の税金を支払わなければならないのです。意外と知られていない経費の常識

この場合、利益の100万円が丸ごと所得になったと仮定すると、法人税が約30%課税されるので、約30万円を納税することになります。 一方、備品などで経費20万円を使った場合には、経費が増えて920万円となり、所得は80万円となるので、法人税は約24万円です。

フリーランス(個人事業主)が支払う税金

- 所得税・復興特別所得税

- 住民税

- 個人事業税

- 消費税

- 固定資産税

個人事業税は廃業してもかかりますか?Q4.前年の途中で事業を廃業したのですが、課税されますか。 A. その年の1月1日から廃業の日までの所得に対して、個人事業税が課税されます。

個人事業主が経費にできないものは?Q2. 個人事業主が経費として計上できないものは? 基本的に、事業に関係ないものや、事業主自身への支払いは経費にはならないため、所得税、住民税、事業主の健康保険料や国民年金、事業とは関係のない事業主の借入金返済、住宅ローン、罰金、税金などの延滞金などは、経費になりません。

個人事業主が経費で落とすとどうなる?

個人事業主が事業にかかった費用を経費で落とすと、翌年支払う所得税や住民税を減額できます。 法人化していない個人事業主の場合、得た収入に対して支払わなければならない税金は、所得税法に基づいて課される所得税です。 所得税は、収入から経費や所得控除を引いた課税所得の金額に応じて、5〜45%課税されます。

個人事業主が毎月行う経理業務

- 領収書やレシートの整理

- 整理した領収書やレシート、売上や仕入などの取引についての帳簿付け(会計ソフトを使っている場合は仕訳の入力)

- 現金や銀行口座の残高と帳簿残高の照合、売掛金、買掛金残高の照合

- 試算表の作成

法人から個人へ戻すデメリット

- 会社の解散に手間と費用が発生する

- 有限責任から無限責任になる

- 社会的な信用が低下する

- 役員報酬の支払いによる節税が行えない

- 経費計上の条件が厳しくなる

個人事業主は開業届だけの手続きで、起業時の費用と事務のコストを減らしたい場合におすすめです。 一方、法人化すれば経費が計上しやすく、節税に有利な場合もあります。 税制面から利益が増えれば、法人のほうが税負担が減る可能性もあり、シミュレーションすると良いかもしれません。