ニュース 債務整理した方がいい人は?. トピックに関する記事 – 任意整理しない方がいいケースは?

任意整理をしない方がいいケースとは?

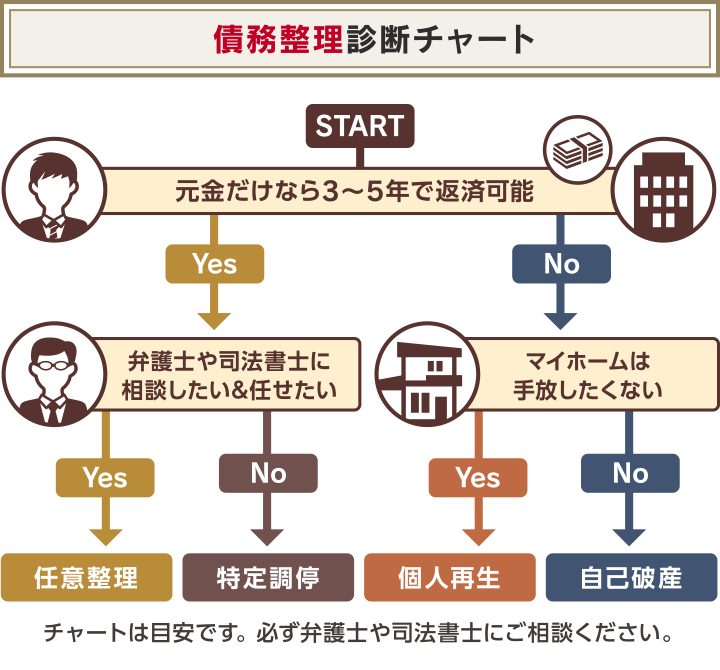

- ①3〜5年で元金の返済ができるほどの収入がない場合

- ②借入額が少ない場合

- ③金利が低い場合

- ④一度も返済していない借金

- ⑤ブラックリストに載った場合の影響が大きい方

任意整理をすると完済してから5年間は事故・延滞情報が消えることはありません。 任意整理の完済までには3~5年程度かかることが多いため、任意整理から8~10年でブラックリストの情報が削除されることとなります。任意整理に向いているのは、処分されたくない財産がある人や保証人に迷惑をかけたくない人、安定した収入があり債務整理したことを周囲に知られたくない人です。 任意整理を成功させるには、一定期間の支払い実績を作り収支計画を立て、債権者を選んで手続きしましょう。 弁護士事務所の返済代行を利用するのも手です。

債務整理すると何年ローンが組めない?債務整理をしていてもローンを組むことは可能です。 しかし、信用情報機関から情報が消える5〜10年間はローンの審査は通らないため注意をしましょう。

任意整理するには1社いくら必要ですか?

任意整理の費用相場は、1社あたり3万から7万円が平均的な費用。 また、債権業者1社単位で費用を決めない事務所の場合、22万円で固定されている事務所も。 ここで紹介した3つの弁護士事務所(アース、ひばり、東京ロータス)については、着手金、成功報酬ともに1社あたり22,000円となっています。任意整理の費用の相場はいくらですか?と聞かれたら「1社につき55,000円くらいが相場です」という回答になります。 もちろんそれ以上に高い事務所から安い事務所はありますが、平均すると44,000~55,000円の事務所が多いです(近年、上昇傾向にあります)。

任意整理で借金を何年で払えばいいですか?

任意整理の返済期間は原則3年間(36回分割払い)ですが、場合によっては5年間(60回分割払い)まで可能です。 ただし、月々の決まった収入から、毎月の生活を切り詰めて借金の返済を続けていくのは、経済的も精神的にも厳しいものがあります。

ブラックリストが解除されるまでの期間

たとえば、支払いの延滞が原因であれば、延滞債務を完済できた日から数えて約5年、債務整理の場合には、任意整理だと支払い完了後約5年、個人再生および自己破産は手続き後約5~10年に解除されるといわれています。

債務整理をすると一生ローンを組めませんか?

債務整理をすると信用情報機関に事故情報が記録されるため、ローンやクレジットカードの審査に落ちてしまいます。 そのため、債務整理後は基本的にローンを組むことができません。 しかし、5〜10年で事故情報が消えるので一生ローンを組めないわけではありません。まず自分の現時点での借金総額や借金の借入先・理由について把握しておきましょう。 収入の3分の1以上は借入ができないという総量規制がありますが、車のローンは住宅ローンと同じく対象外となっています。 ですから、借金の残高や返済期間によってはローンを組むことができるかもしれません。任意整理の返済期間は原則3年間(36回分割払い)ですが、場合によっては5年間(60回分割払い)まで可能です。 ただし、月々の決まった収入から、毎月の生活を切り詰めて借金の返済を続けていくのは、経済的も精神的にも厳しいものがあります。

![]()

【任意整理費用早見表】

| 債権者数 | 費用 |

|---|---|

| 1件のみ | 33,000円(税込) |

| 2件 | 62,000(税込) |

| 3件 | 91,000(税込) |

| 4件 | 120,000(税込) |

任意整理の費用は30万円は高いですか?債務整理の費用は、任意整理の場合は3万円〜、個人再生の場合は20万円~、自己破産の場合は30万円〜が相場です。 個人再生と自己破産の場合は、弁護士費用(着手金+報酬金)の他に裁判所費用がかかります。

任意整理中にやってはいけないことは?任意整理の流れ中・後にやってはいけないこと

- 任意整理中に新規に借入を行うこと

- 和解後に返済を滞納すること

- 闇金で借入を行うこと

任意整理は5年でできない?

3〜5年で完済できない

このため債務者は、任意整理で定められた原則3年(最長でも5年)以内に元金分を完済できる支払い能力がなければ、任意整理を行うことができません。 例えば借金の元金が1000万円で、毎月返済できる金額が5万円だけだとします。

全国銀行個人信用情報センターとCICでは、契約中のものであれば延滞してから2年後、延滞情報が消える。 契約終了(完済やクレジットカード解約など)したものであれば契約終了前2年間の延滞情報が、契約終了して5年後、消える。消費者金融などから借り入れなどをした場合、一番最後に支払った日から5年経過すると時効となります。 時効になった場合は支払いの義務がなくなるため延滞情報としてブラックリストに載る必要がなくなります。 しかし注意点として、5年経過したら勝手に時効になるわけではなく時効を援用しなければいけません。債務整理のうち、特に選ばれることの多い任意整理は、交渉に3〜6ヶ月程度かかります。 その後は、3〜5年で返済することが一般的です。 この記事では、債務整理で借金を解決できるまでの期間について、方法別に詳しく解説します。