ニュース 内部監査 どこまで?. トピックに関する記事 – 内部監査の対象範囲は?

・内部監査の目的は、不正防止や経営目標の達成のために健全な組織運営を保つこと。 ・内部監査の対象は、ガバナンス・プロセス、リスク・マネジメント、コントロール。 ・外部監査との違いは監査人の立場と目的。会計監査で調査する具体的な内容には、主に貸借対照表と損益計算書の内容確認や売掛金・買掛金の残高確認のほか、現金・預金・借入金残高の確認、引当金の確認などがあります。内部監査に求められていること

内部監査では、正しい状況になっているかチェックするアシュアランス活動と対象部門への改善活動のフォローなどをするコンサルティング活動によって、不正を未然に防止し、業務の効率化を高めることが求められています。 これらを実現することで、企業の経営状態の健全さを保つことができます。

内部監査には何段階ありますか?また、内部監査の成熟度は三段階、すなわち「第一段階:事務不備監査」「第二段階:リスクベース監査」「第三段階:経営監査」から成り、さらに高度化した第四段階が存在することも示唆しています。

内部監査はどこまでやればいいですか?

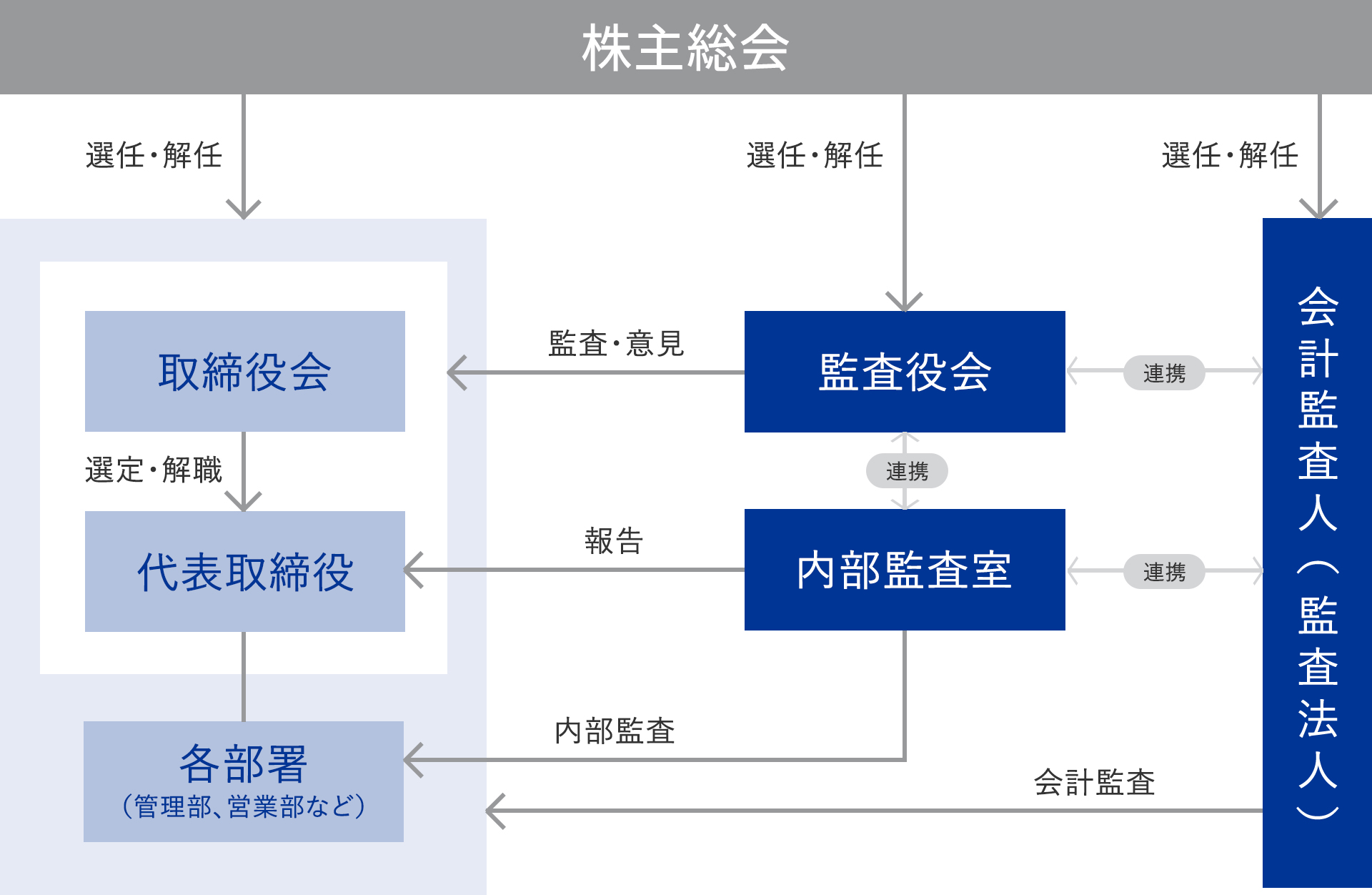

つまり、内部監査には、どこまでという概念がありません。 もちろん監査は自己監査となってはならないという原則がありますが、部門ごとに存在するインセンティブを考慮せず調査できる部門は内部監査室しかありません。 よって、内部監査室の業務範囲を広げることで、会社の利益を向上させる監査部門とすることができると考えられます。監査役の監査の範囲は、原則として業務監査(取締役会への出席義務等有り)と会計監査に及びますが、非公開会社の特則として、その監査の範囲を会計監査に限定(以下、「会計監査限定」という。) する旨を、定款で定めることができます(会社法第389条第1項)。

内部監査はきついですか?

内部監査の仕事は多岐にわたる

加えて、監査対象となる部門の業務知識を得る必要があります。 また、行なったことに対する成果を感じにくい、他部署の人間に冷たい対応を受けるといったケースも少なくありません。 そのため、内部監査の仕事はきついといわれています。

監査では、経営状況が把握できる財務諸表や各部門の業務実績の情報を収集し、健全かつ合理的な経営が行われているかどうかを確認します。 監査をクリアできれば、会社の信用が上がるだけではなく、浮かび上がった問題点について社内の組織体制や事業計画の見直しを行い、解決に導くことができるでしょう。

監査役の責任範囲はどこまでですか?

まず、監査役は取締役会に出席し、必要に応じ意見を陳述することを義務付けています(383条1項)。 また、監査役は、「取締役が不正の行為をしたり、する“おそれ”がある場合」「法令や定款に違反する事実もしくは著しく不当な事実がある場合」には、その旨を遅滞なく取締役会に報告する義務を負っています(382条)。監査役と会社は委任関係となるため、原則株主総会の決議を必要とせずにいつでも辞任することができます。 辞任の効力は会社に意思表示(辞任届の提出など)をした段階で発生します。 日付を指定して辞任する旨を意思表示した場合は、指定された日になった段階で辞任の効力が発生します。内部監査に向いていない人の特徴としては、「コミュニケーションが苦手な人」「メンタルが弱い人」「観察力がない人」の3点があります。

複数の部署・職種の経験だけでなく、内部統制・監査に関する知識や、現場の従業員などからリスク・課題をヒアリングするコミュニケーションスキルも求められます。 常日頃から、客観的な視点で物事を判断し、経営を意識して正しいことを推し進める意識を持っている人は、内部監査人に向いているでしょう。

監査が入る条件は?大会社 ある条件に満たした大規模な会社は監査が義務付けられます。 その条件とは「最終事業年度における資本金が5億円以上」または「最終事業年度に係る貸借対照表の負債の部の合計額が200億円以上である株式会社」です。

監査役がやってはいけないことは何ですか?監査をする者と監査をされる者が同一であっては、監査の実効性に疑念が生じるため、監査役は、会社の取締役・使用人または子会社の取締役・執行役・使用人・会計参与と兼任することができません(会社法335条2項)。 また、会計参与は、会社またはその子会社の監査役との兼任が禁止されます(会社法333条3項1号)。

監査範囲とは何ですか?

監査範囲(audit scope)とは、監査が及ぶ領域および境界のこと。 監査範囲は一概に場所を示すだけでなく、組織単位、活動及びプロセスを示すこともある。

監査役は、いつでも株主総会の特別決議によって解任することができます(会社法339条1項・309条2項7号・343条4項)。 取締役等の他の役員は、株主総会の普通決議により解任することができますが(339条1項・341条)、 監査役については、その独立性を確保するために、解任のために特別決議が必要 とされています。監査役の報酬額は、監査役の独立性を維持するため代表取締役に一任することはできません。 基本的には株主総会での決議が必要です。 ただし、固定報酬を活用する企業の場合は、数年前に決定した報酬額をそのまま利用している企業も多いようです。CIA(公認内部監査人)の年収は? CIAの年収は勤務先によって異なるものの、一般的には500万〜1,000万円程度が目安となるでしょう。 大企業であれば海外展開などの高度な業務内容を考慮し、年収が1,500万円を超えるケースもあります。