ニュース 団信 審査 何を調べる?. トピックに関する記事 – 団信検査ではどんな検査をしますか?

基本検査基本的な検査では身長、体重、BMI、腹囲などの計測を行う他、視覚・聴覚の異常、血圧計測から高血圧症等を調べます。 但し、医療施設によって内容は異なります。 血液検査血液の成分を調べる検査です。告知義務違反の調査対象になると、健康保険証の利用履歴の照会や、医療機関への調査が行われますので、虚偽の告知をしている場合はその時点で発覚します。 なお、ちょっとしたミスで間違った内容を告知していた場合でも、告知義務違反に該当する可能性がありますので、注意が必要です。団信の告知事項の内容と審査について

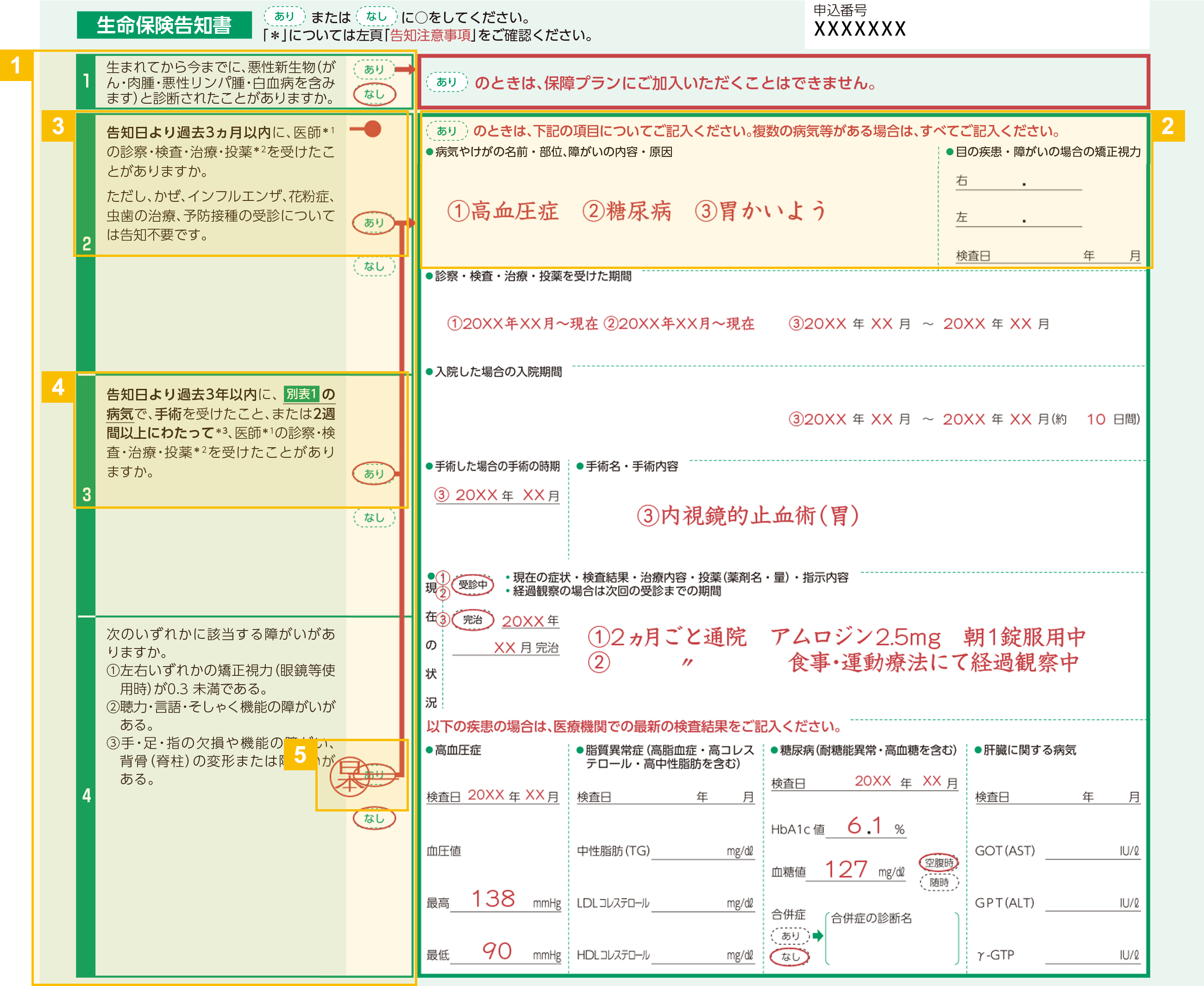

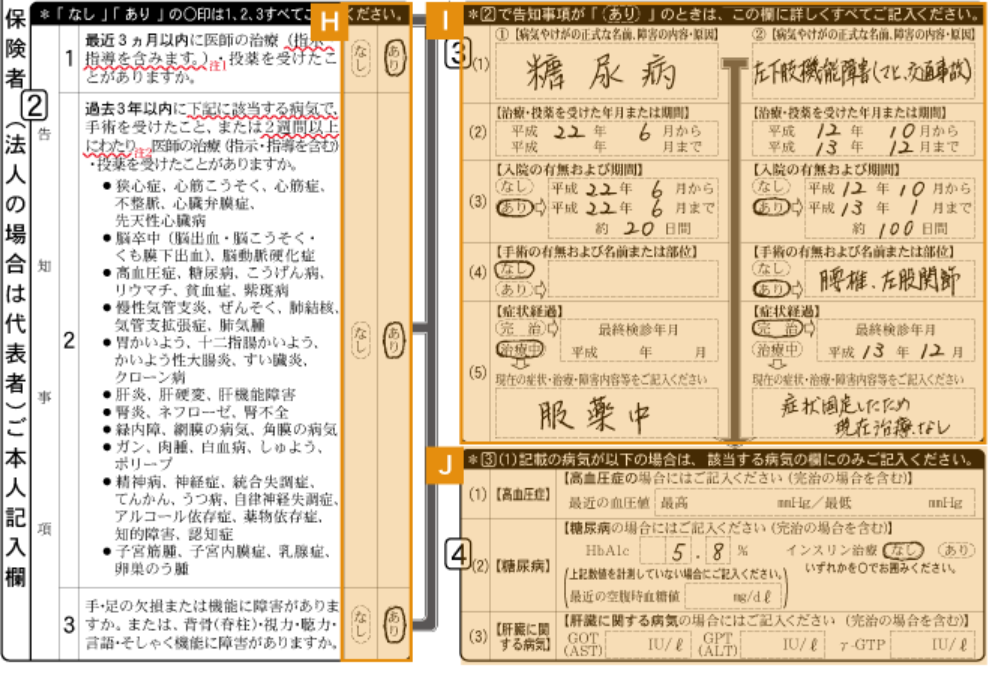

- 告知日より3ヵ月以内の治療や投薬歴

- 告知日より3年以内の手術や治療歴(※高血圧症や糖尿病など、保険会社が指定する病気に限る)

- 現在の身体障害状態(※手・足・指の欠損や言語・そしゃく機能の障害など)

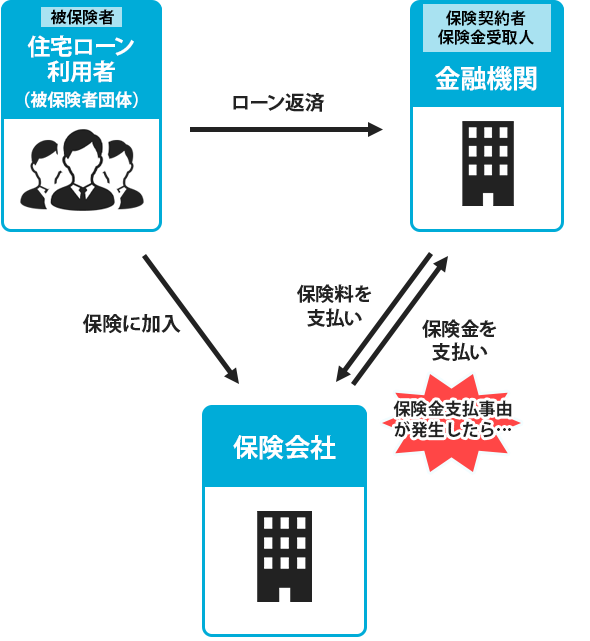

住宅ローン審査はどこまで調べる?住宅ローンの審査で特に重視される項目は、「勤務先」「雇用形態」「年収・返済負担率」「勤続年数」「年齢」「借金・滞納」「健康状態」「担保価値」「資産状況」「連帯保証」です。

団信に加入できない病気は?

持病によっては団信に加入できないことも

状況によっては、団信に加入できず、住宅ローンの審査が通らないこともあります。 つまり、心臓病や脳卒中、精神病や糖尿病など、上の表に記載されている病気にかかってから間もない、もしくは治療中の場合には、団信に加入できない可能性があります。通常の保険に入りづらい病気一覧

- がん(悪性腫瘍)

- 糖尿病

- 脳卒中や脳梗塞

- 心不全や心筋梗塞

- 動脈硬化症

- 高血圧症(投薬でコントロールしていない場合)

- 脂質異常症(投薬でコントロールしていない場合)

- 不整脈

団信は何年以内なら告知されない?

団信加入時に現状を保険会社へ報告する告知書は正確に記載しましょう。 保障開始から2年以内に告知内容が不正確だと判明した場合は保険契約が解除されます。 また、2年を超えていても詐欺として保険金が支払われないことがあります。 残された家族を守るためにも正確に告知することが大切です。

告知義務違反が発覚すると、保険会社は一定期間内であれば契約者の同意を得ることなく保険契約を解除できます。 もし、契約が解除となった時点で解約返戻金がある場合は、契約者に返還されます。 ただし、保険の保障が有効になる日(責任開始日)から2年以上経過している場合は、告知義務違反があっても契約は解除されません。

団信の病歴は何年までですか?

健康状態を告知して審査が行われる

団体信用生命保険の審査時には通常の保険と同様に、過去3年程度の病歴・治療歴に関しての告知義務が課されます。本審査の審査項目は年齢や年収、完済時年齢、勤続年数、自己資金、雇用状況(勤務先の安定度、雇用形態など)、信用情報、健康状態など多岐にわたります。 仮審査に通っていても、本審査で落ちる可能性はゼロではありません。チェックされるのは、信用情報、借入状況、本人属性の3点ですが、その内容をどう評価するかは、カードローンを提供している会社によって異なります。 自身の返済能力や借入状況などを確認し、無理のない返済計画を立てた上でカードローンを申し込みましょう。

現病歴・現症・持病は、完治していない、つまり現在も治療中の病気やケガのことです。 なかでも持病は、なかなか完治しにくく、長期間かつ慢性的に患っている病気を指すことが一般的です。 「基礎疾患」や「慢性疾患」等とも呼ばれ、例えば、糖尿病や高血圧、リウマチ、ぜんそく等が挙げられます。

持病に入る病気は?<持病とされる場合がある疾患の例>

- 高血圧

- ぜん息

- 糖尿病

- 心臓病

- 胃腸病

- リウマチ

- 潰瘍性大腸炎

- うつ病や統合失調症等の精神疾患

告知義務違反はどうやってバレる?健康状態を適切に記載するために、健康診断書を参考に告知書を記入するようにしましょう。 このように、過去の治療歴や入院歴、今の健康状態といった情報を保険会社が精査して事実かどうか確かめるため、告知義務違反はバレてしまいます。

保険調査員はどこまで調べるのでしょうか?

しかし、主な内容は似通っているため、どのような内容なのかをご紹介したいと思います。

- 職業・勤務先・年収

- 身長・体重

- 3ヶ月以内の医師の診断・検査・治療などの有無

- 2年以内の健康診断の結果

- 5年以内の既往歴

- 障害の有無

- 妊娠の有無

告知義務違反について

責任開始日から2年を経過していても、支払事由が2年以内に発生していた場合には、契約が解除されることがあります。 告知義務違反の内容が特に重大な場合、詐欺による取消を理由として、保険金・給付金が支払われないことがあります。団信の審査を受ける際に告知する必要がある病気

※告知書は引受保険会社や特約の有無などにより異なります。 がんや脳卒中、心臓の病気、糖尿病といった生活習慣病もすべて告知が必要です。 男性に多い胃潰瘍や、女性に多い子宮筋腫や貧血症といった病気も例外ではありません。持病によっては団信に加入できないことも

状況によっては、団信に加入できず、住宅ローンの審査が通らないこともあります。 つまり、心臓病や脳卒中、精神病や糖尿病など、上の表に記載されている病気にかかってから間もない、もしくは治療中の場合には、団信に加入できない可能性があります。