ニュース 土地の評価額と路線価の違いは何ですか?. トピックに関する記事 – 路線価から評価額を計算するにはどうすればいいですか?

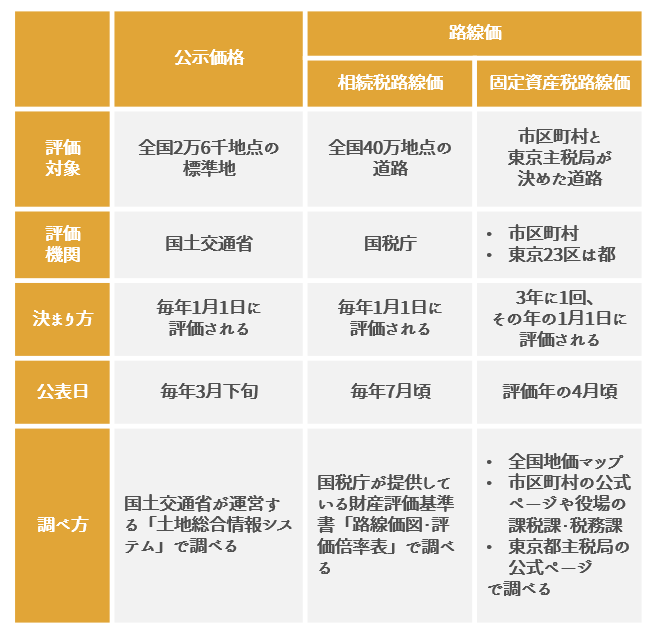

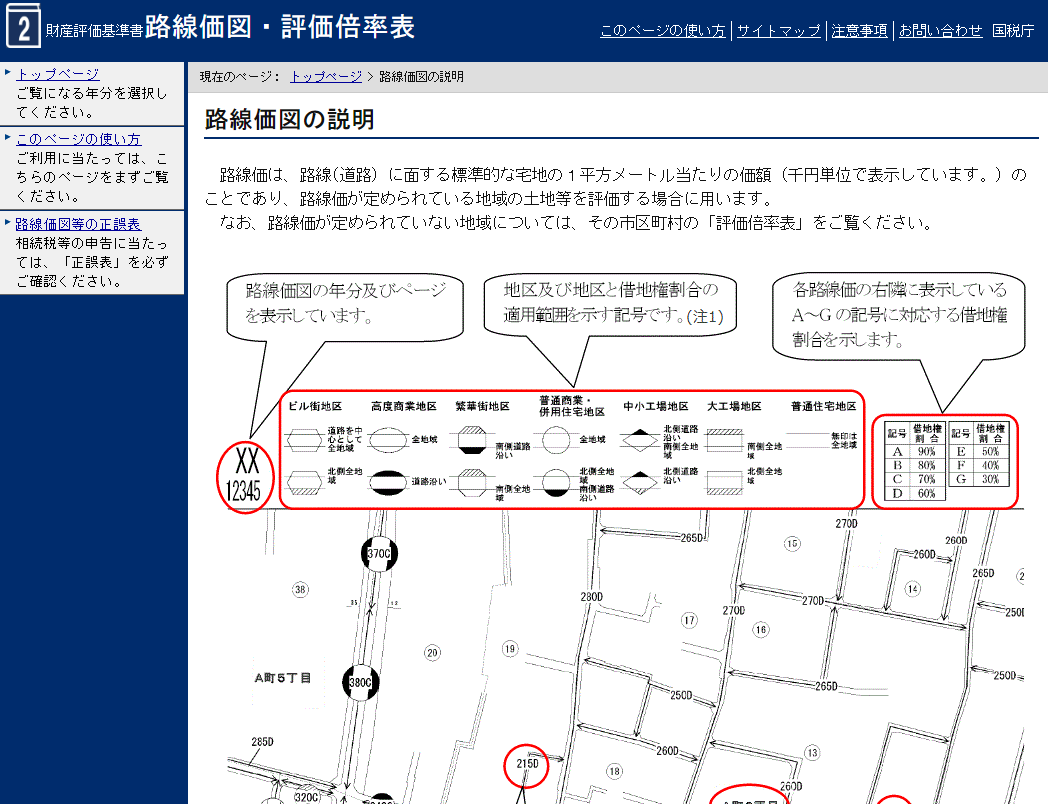

計算式は「評価額=路線価×土地の面積」です。 路線価図の道路上には「150A」といった表記があります。 路線価は千円単位であるため、「1平方メートル=15万円」です。 土地が面している道路の路線価に面積をかければ、評価額が割り出せます。路線価は公示地価の0.8倍程度に設定されており、公示地価を1.1~1.2倍したものが実勢価格の目安といわれているため、実勢価格の目安は以下の計算式で算出できます。 ただし都心や人気の場所だと、実勢価格は公示地価の1.5倍以上になることもありますし、人気のない場所だと公示地価を下回る可能性もあります。路線価の調べ方 相続税路線価も固定資産税路線価も、一般財団法人資産評価システム研究センターの「全国地価マップ 」で調べることが可能です。 相続税路線価だけであれば、国税庁の「財産評価基準書路線価図・評価倍率表 」で調べることができます。

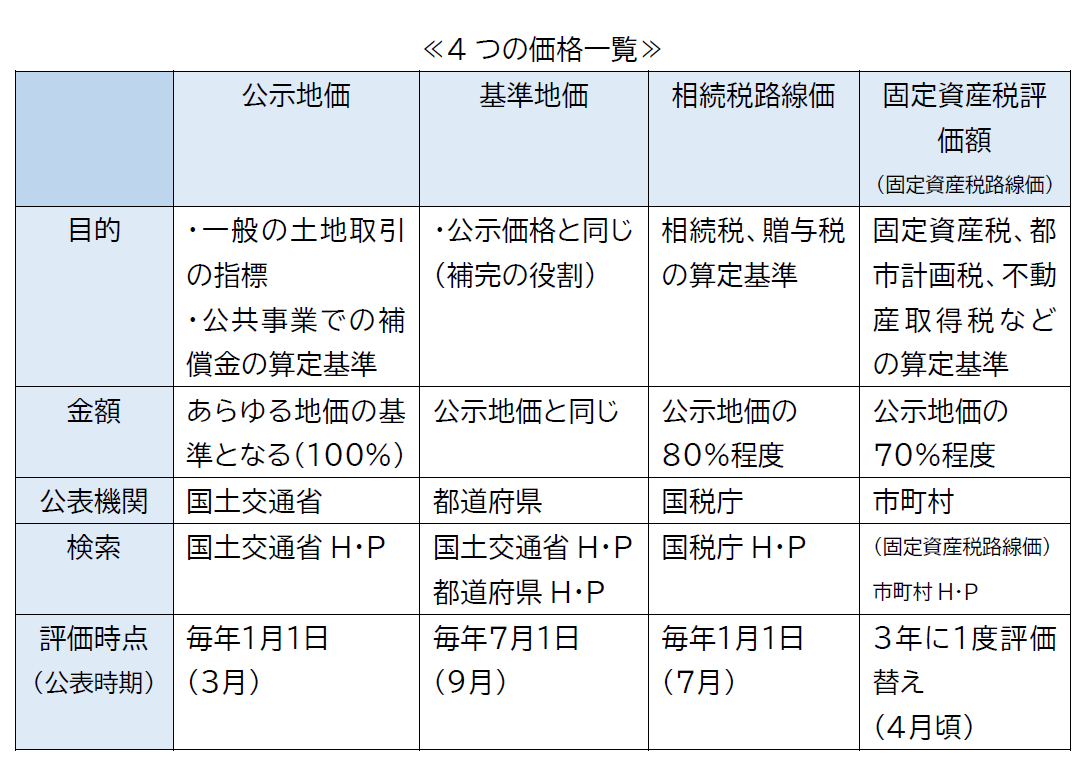

路線価と公示価格ではどちらが高いですか?路線価は公示価格に対し80%程度の価格水準に設定されているので、0.8で割り戻すことで公示価格の水準(路線価÷0.8)に修正し、ご所有の土地価格の目安とすることができます。 詳しくはこちらをご確認ください。 公示価格は、役所や図書館などで閲覧可能です。

路線価を簡単に調べる方法はありますか?

路線価は、国税庁のホームページにある“路線価図・評価倍率表”で調べることができます。 路線価図上にある評価したい土地を見つけ、その土地が面している道路の路線価を確認しましょう。 路線価は1平方メートルあたりの価格を千円単位で表示しています。【相続税の早見表】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

土地の評価額は路線価で計算できますか?

土地評価額は「路線価×地積(㎡)」で算出しますが、接している道路の状況や土地の形状などによっては、定められた補正率で路線価を補正することがあります。 補正率は、その土地の地区区分によって変わります。 地区区分とは地域ごとに土地の利用状況に応じて国税局が指定するもので、次の7つに区分されます。

売却相場の目安=固定資産税評価額÷0.7×1.1

固定資産税評価額は、公示地価の7割程度になるように設定されています。 実際に土地が売買される価格は、公示地価と比べると、平均して1.1倍から1.2倍の価格であるため、上記の式で固定資産税評価額から売却相場の目安を求められます。

固定資産税路線価は毎年変わりますか?

固定資産税路線価は原則として3年ごとに見直されます。 ただし土地の価格が下落した場合は、見直しの年を待たずに下落修正が行われることもあります。 特に、土地の価格の変動が大きい都市部では下落修正の頻度が高く、たとえば東京都では2009年から毎年下落修正が行われています。固定資産税路線価は3年ごとに市町村が決める1.路線価の調べ方 路線価は、国税庁のインターネットサイト「財産評価基準書 路線価図・評価倍率表」において、誰でも簡単に無料で全国のものが閲覧可能です。 最新のものと合わせて、過去6年分が開示されておりいつでも閲覧可能です。

相続財産として計算された金額が1,000万円であれば、相続税がかからないことがわかりました。

3000万円の土地を相続したら相続税はいくらですか?そこで遺産が3,000万円ある場合、どれくらいの相続税が発生するのか気になるのではないでしょうか。 結論からいうと、遺産が3,000万円の場合、相続税は1円も発生しません。 また、相続税の税額が発生しないだけでなく、相続税の申告も不要となります。 相続税の計算を行う際に重要な金額として、基礎控除があります。

土地の評価額はどこで調べればいいの?調べ方は各都道府県のHPなど自治体ごとにまとめられています。 また、公示地価と同じ国土交通省のサイト「国土交通省地価公示・都道府県地価調査」 でも調べられます。 調べたいエリアから算定された地価を見ることができます。

土地の評価額はどこで確認できますか?

1. 固定資産税の納税通知書に記載されている金額を確認する市町村から送付される固定資産税の納税通知書には、「課税明細書」が添付されています。 明細の「価格(もしくは評価額)欄」には、正確な固定資産税評価額が記載されています。 2.

宅地の公示価格は7割評価から算出できる

固定資産税評価額が公示価格の7割程度であることを踏まえ、公示価格は固定資産税評価額÷0.7で算出可能です。 宅地の固定資産税評価額が1,000万円の場合、1,000万円÷0.7を計算し、売却相場を約1,430万円と見通すことできます。固定資産税の基準となる評価額は、1年経過するだけで、新築時の80%まで下がります。 以降1年ごとに価値は下がっていき、もっとも安い再建築費区分の木造住宅の場合、15年で最小値20%になります。 構造体を問わず、補正率の最小値は20%です。建物の固定資産税 築10年が経過すると、減価補正率が0.5となり、建物の評価額はちょうど半分になります。 そのため、最終的な税額は、新築で特例を適用した場合と等しくなります。