ニュース 地震保険の共同住宅の限度額はいくらですか?. トピックに関する記事 – 地震保険の最高額はいくらですか?

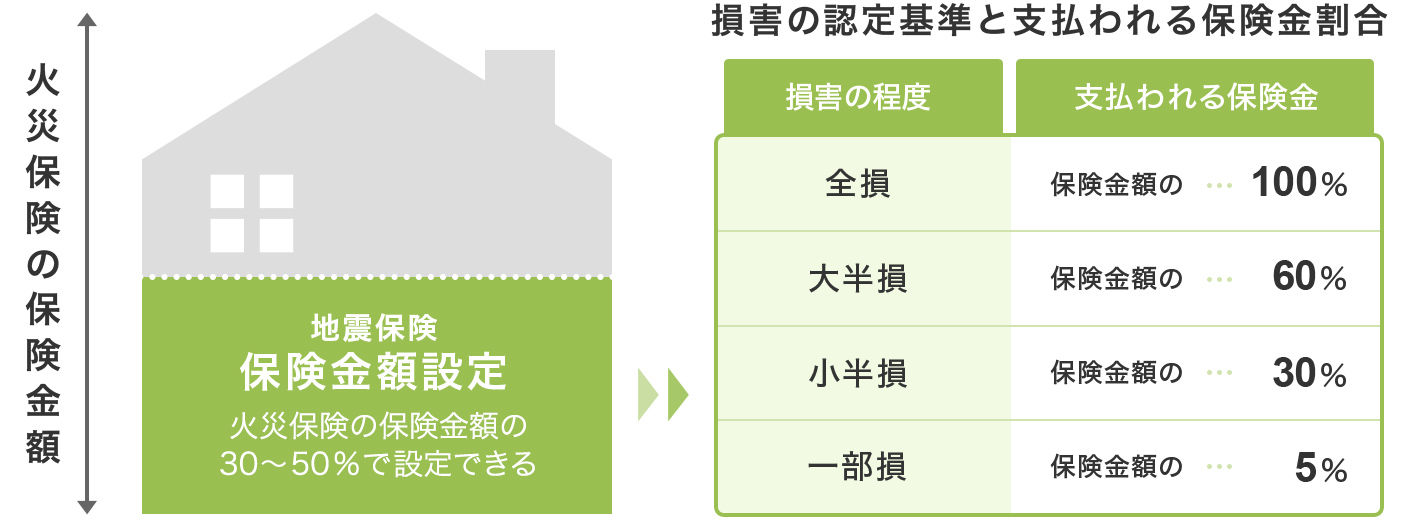

火災保険の保険金額の30%~50%の範囲内で地震保険の保険金額を決めることが可能です。 ただし、建物は5,000万円、家財は1,000万円が限度です。法第2条第2項第4号に規定する政令で定める金額は、居住用建物については5,000万円、生活用動産については1,000万円とする。地震保険では火災保険金額の最大50%まで補償されますが、地震等による損害でご自宅が全損の被害にあった場合、建物の建替えをするには補償が不十分です。

地震保険の上限は5000万円ですか?地震保険は、ご契約の建物・家財ごとに住まいの補償の支払限度額(保険金額)の30%~50%の範囲内でご契約いただけます。 ただし、原則として、同一敷地内ごとに建物は5,000万円、家財は1,000万円が限度となります。

地震保険は実際の損害額を補償しますか?

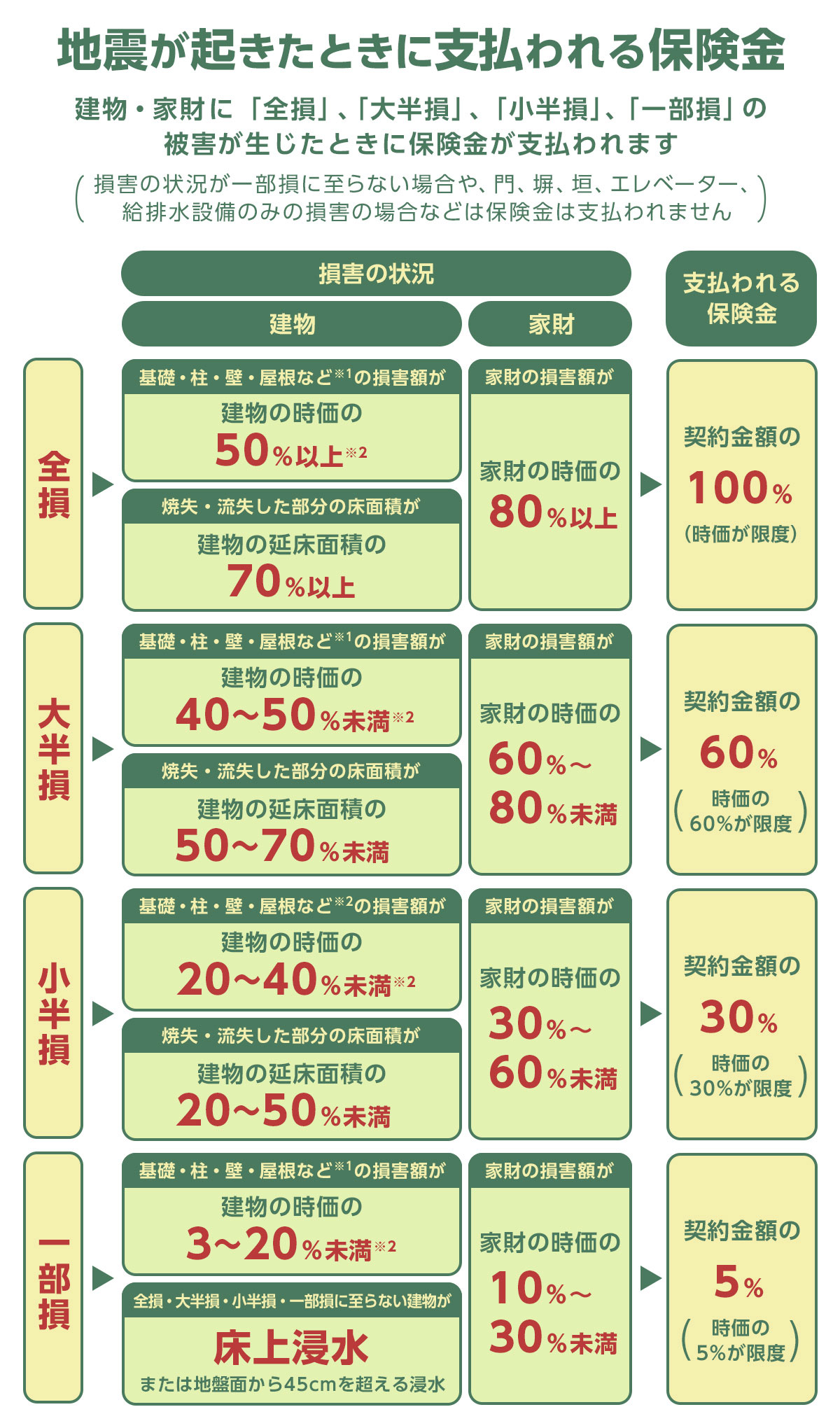

地震保険は、通常の火災保険とは異なり、実際の損害額を保険金としてお支払いするものではありません。 損害の程度によって「全損」「大半損」「小半損」「⼀部損」の認定を行い、それぞれ地震保険金額の100%・60%・30%・5%をお支払いします。 損害の程度が「⼀部損」に至らない場合は、保険金は支払われません。長期契約を行う 地震保険は火災保険と同様に、保険期間が1年よりも2年~5年の長期契約の方が保険料が安くなります。 その計算に用いる長期係数は以下の通りです(2022年10月1日実施の改定に基づく長期係数)。 保険期間が5年の場合、4.7年分の保険料で地震保険に加入することができます。

地震保険控除は居住していない建物でも受けられますか?

地震保険料控除を受けられる条件

地震保険料控除の対象の建物は、居住用の建物となります。 住居として常時使用していない別荘や空き家は、対象外です。 住居の一部を店舗や事務所として利用している店舗併用住宅については、居住用資産に係るものだけが控除の対象になります。

地震保険の保険金額の決め方には一定のルールがあり、契約できるのは火災保険の保険金額の30〜50%の範囲です。 例えば、建物の火災保険の保険金額が3,000万円であれば、地震保険の保険金額は900〜1,500万円の範囲で契約します。 ただし、建物は5,000万円、家財は1,000万円までが上限です。

地震保険はどこも同じですか?

地震保険の補償や保険料は他の損害保険会社も同じですか? A. 地震保険は各社共通です。 地震保険は国と民間の保険会社が共同で運営している保険のため、補償内容も保険料も各社同じ内容となっています。地震保険で補償する事故の例

を原因とする火災、損壊、埋没または流失による建物や家財の損害を補償します。いいえ、地震による損害は火災保険では補償されません。

よって、これらのリスクに備える地震保険へのご加入をお勧めしています。

Q. 【2022年10月改定】保険期間が最長5年に制限されたのはどうしてですか? A. 自然災害の将来予測について不確実な要素が増していることから、令和4年(2022年)10月1日以降を保険開始日とするご契約からの保険期間を最長で5年としています。

地震保険の年末調整でいくら戻ってきますか?地震保険料が1年あたり 8万円支払っている人の場合、所得から控除される金額は50,000円です。 課税所得が300万円の人であれば所得税率が10%なので、年末調整すると5,000円のお金が戻ってくることになります。

住んでいない家でも地震保険に加入できますか?ご紹介したように、地震保険は住むための物件でなければ加入できません。 そのため空き家の場合は、季節的に住居として使用され家財が常備されている場合は、別荘のような扱いで住宅物件になり、地震保険に加入できます。 また、建物の一部を店舗などに利用している併用住宅の場合は、住宅部分のみ地震保険に加入できます。

地震保険料控除は家族分も受けられますか?

地震保険料控除の対象にはなりません。 地震保険料控除の対象となる保険料は、ご契約者様ご自身、もしくは契約者様と生計を共にされる配偶者その他の親族が所有し、常時住宅として使用されている建物および家財に対する保険料となります。

一部損と認定されるには、家財の損害額が、家財の時価の10%~30%未満であることが必要です。公共性の高い保険であるため、どの保険会社で加入しても保険料や支払保険金は一律です。地震・津波・噴火によって自宅が損害を受けた事態に備えたい人は、基本的に地震保険に入るべきでしょう。 逆に言えば、十分に生活再建資金が確保できている人を除いて、地震保険に加入して万が一の災害に備える意義は大きいです。