ニュース 委託販売手数料の計上時期はいつですか?. トピックに関する記事 – 委託販売の収入計上時期はいつですか?

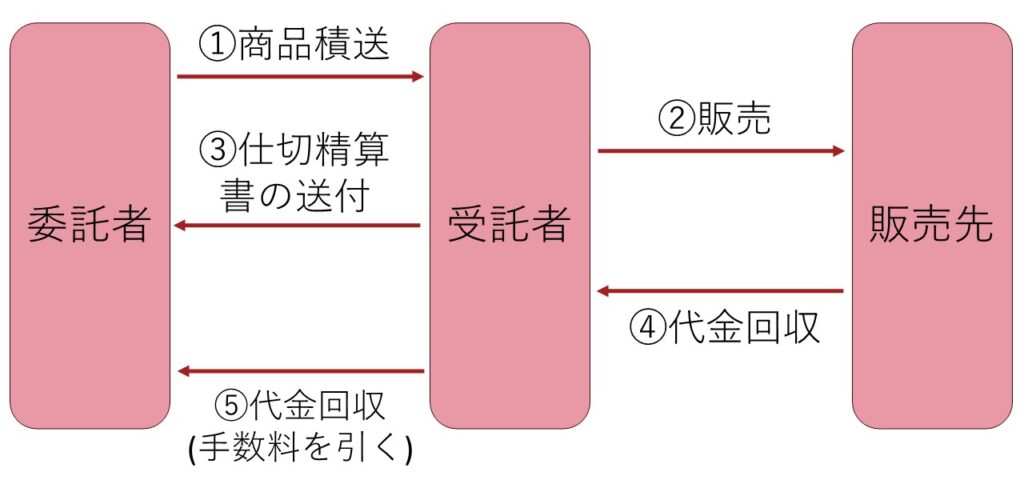

委託販売においては、原則として受託者が販売したときに売上を計上する「販売基準」によって収益を計上します。 つまり、商品を受託者に積送した時点ではなく、受託者が委託品を顧客に販売した日が収益計上時期とされます。 ただし、売上のたびに売上計算書が作成され送付されているときには、「仕切精算書到着日基準」も認められています。この通達の適用を受けるためには、委託販売手数料は期中では「販売手数料」などの勘定科目で処理をしておきます。販売手数料は売上に直接影響する経費で、「販売促進費」という勘定科目を使って計上します。 支払手数料は売上に直接関係しない費用に対して使われる勘定科目であるため、販売手数料は別物として考えておきましょう。

売上に計上するタイミングはいつですか?結論から言うと、売上計上タイミングは基本的に②の「すべての仕事が完了した日」(手直ししたイラストを納品した日)となります。 なぜなら大前提として、法人でも個人事業主でも、売上の計上基準は「商品を相手先に引き渡した日」でなければいけません。 これを「実現主義」と呼びます。 入金日を計上基準にすることは基本的にありません。

更新料はいつ収入計上するのでしょうか?

収入の計上時期については、規定があります。

更新料については、新たに引渡しなどがありませんので、契約の効力発生日をもって収入に計上することになります。 つまり、更新の効力が発生する平成30年3月です。早速本題となりますが、ズバリ、経費を計上するタイミングは 「取引が発生した時点」 です。 つまり、売上や支出が確定した段階で帳簿をつけるということになります。 ここでポイントとなるのが、金銭の出入りは関係なく、売上や支出が確定した段階で帳簿をつけるという点です。

委託販売の手数料の相場は?

実店舗に委託販売をする場合の販売手数料は、30%から60%程度が全体の相場です。 実店舗はテナントの賃料が発生するため、手数料が高い傾向があります。 具体的な金額は店舗の規模や知名度によって幅があります。 一般的な店舗では30%から40%ほど。

広告宣伝費は、「費用を支払った時点」ではなく、「広告宣伝を出した時点」で経費計上します。 例えば、会社のテレビCMを作成するにあたり2021年12月に契約をして契約金を支払ったとしても、CMが2022年に放映された場合は、2022年の経費として計上することになります。

契約手数料はいつ売上計上するのでしょうか?

原則 不動産仲介手数料は、不動産の売買等の契約の効力発生日(不動産売買契約締結日)において、売上計上となります。また売掛金は貸借対照表の資産の勘定科目であり、「実現主義」で仕訳されます。 「取引先に商品を発送した日」あるいは「取引先に商品が届いた日」、また「相手が商品を検収した日」のいずれかの日付で売掛金元帳に仕訳を行います。2,売電収入は、検針日から決算日までを見積計上する必要がある。 簡便法として、日割り計算してもよい。

お金が入ったときに収入と計上すると、2020年の収入になってしまいます。 ですが、税務上のルールでは商品の引渡しがあった日が収入となる日です。 つまり、この例では2019年12月20日に収入に計上します。 もし2020年の収入として計算すると、2019年は収入の計上漏れとなってしまいます。

供託金は収入計上する時期はいつですか?もしも、供託金を超える収入が得られるときは、「判決、和解等のあった日」に供託金を超える部分の収入を計上します。

経費は月をまたいで計上できますか?月またぎの経費精算はできるの? 月をまたいで経費精算をおこなえるのかと疑問に思う方もいるかもしれませんが、税法上経費精算の月またぎは可能です。 商法上は経費精算の事項は5年と定められています。 そのため、年度をまたいだ経費精算であっても、翌年度の経費として精算し、翌年度の費用に計上すれば法律上は問題ありません。

計上日 いつ?

答えは、「役務の提供日」又は「商品の引き渡し日」です。 小売業や卸売業などの商品販売業であれば、商品を相手方に引き渡しが売上計上日になります。 それ以外の業種であれば、サービスや役務の提供日が売上計上日になります。

一般的な委託手数料としての手数料は10%~30%くらいが目安の相場です。 この手数料のことを「掛け率」といった言葉で表現することもあります。 たとえば、掛け率70%であれば、実質30%の手数料と同じ意味になります。委託手数料とは、顧客が取引参加者等に売買等を委託し、それが成立した場合に、顧客が取引参加者等にその対価として支払う手数料のことをいいます。従業員が立て替えた経費を処理する場合、一般的に、経費精算の仕訳日付は、従業員にお金を精算した日になります。 出納帳には、実際に会社の現金の支出入が発生した日を記載するのが基本です。 したがって、従業員が費用を立て替えた日に仕訳をする必要はありません。