ニュース 持家と自宅の違いは何ですか?. トピックに関する記事 – 持ち家の欠点は何ですか?

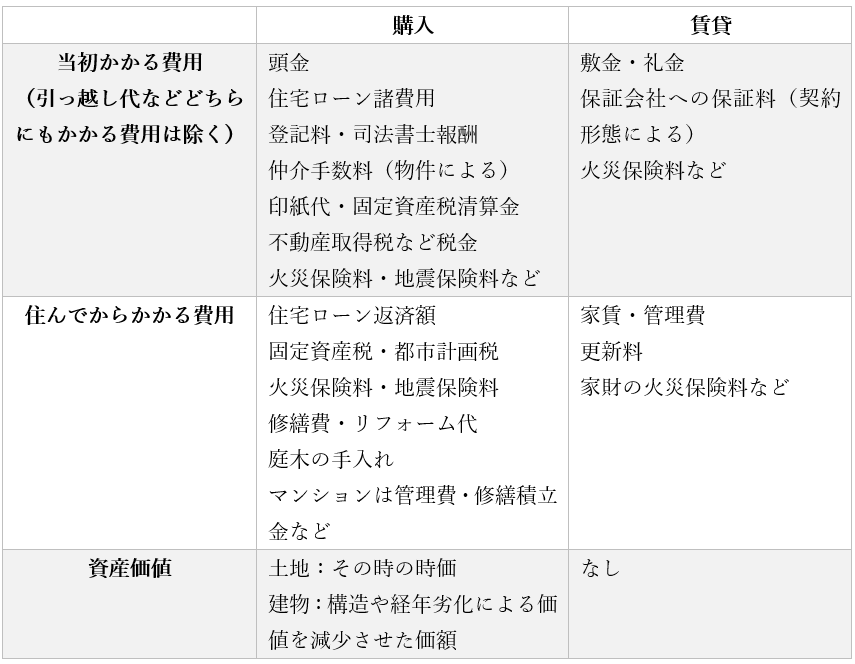

持ち家のデメリット 土地や家の購入代金だけでなく、諸費用や税金だけで数百万円かかることもあり、賃貸と比較すると大きな費用がかかります。 持ち家購入後、定期的に発生する支出として、固定資産税や都市計画税の納付が生じ、また火災や風災・震災などの自然災害に備えるために火災保険や地震保険への加入も必要です。持ち家に向いている人の特徴は以下の通りです。 ・テレワークが多い人 ライフプランが定まっている、収入が安定している人は持ち家を購入するのがおすすめです。 持ち家なら将来の支払いに悩まずに済むので、老後も安心して暮らせるでしょう。持ち家の維持費は、1年で30~40万円ほどかかるといわれています。 維持費のなかに含まれているのは、税金や保険料、修繕費などです。 これらのお金は住宅ローン完済後もかかるため、何も考えずに家を購入してしまうと、将来資金不足に陥る可能性もあります。

マンションは持ち家ですか?持ち家とは、自分で所有している家のこと。 新築や中古のマンション、建売戸建てを購入、または注文住宅を建てることで持ち家を手に入れた場合には、どんなメリットがあるのでしょうか。 例えば、分譲のマンションの場合、物件にもよりますが、設備や建具などが同じくらいの広さの平均的な賃貸物件に比べてグレードが高めなのが一般的。

持ち家 固定資産税 いくら?

一戸建ての固定資産税額は、平均で10万円~15万円です。 ただし、さまざまな条件によって税額は変わってくるため、あくまでも「目安」として考えるようにしてください。 固定資産税の税率は自治体によって異なりますが、標準的には1.4%です。 課税対象は固定資産評価額で、土地や建物の取得価格とは異なります。一般的に、木造住宅の寿命は約30年、鉄骨住宅は約30年~50年、マンションなどの鉄筋コンクリート造は40年~90年とされています。 このように、家の寿命は使われている材質が「木造」なのか「鉄骨」なのか、「鉄筋コンクリート」なのかにより異なります。

何年か住んだら持ち家になる?

20年間待たなくても、10年という短期間で時効取得が成立するわけです。 つまり、他人の家だと知っている場合(法律用語で善意)だと20年、知らない場合(法律用語で悪意)は10年で、自分の持ち家にできるのです。

一般的にローン申し込み時の年齢下限が20歳以上、上限は75歳未満など金融機関や商品により様々です。 また、完済時の年齢は80歳未満などと定められているケースもあります。 ローンの返済期間は最長35年のものが多く、80歳までの完済を考えると遅くても45歳までの住宅購入を考える方が多いでしょう。

65歳で持ち家の場合の生活費はいくらですか?

高齢世帯の平均生活費は22.4万円

2021年度家計調査によると、世帯主が65歳以上で夫婦のみの無職世帯の場合、毎月の生活費(消費支出)の平均は22万4,436円※5です。 ただし毎月の家計は赤字で、公的年金の収入に対し1万8,525円の不足が発生しています。定年退職後も豊かな生活を継続するためには、老後資金として2,000万円~3,000万円が必要といわれています。 2018年に行われた家計収支の調査では、高齢夫婦世帯の消費支出の平均は1か月当たり23万5,615円という結果でした。 内訳は以下の通りです。マンションの場合は、住宅ローンの支払いのほか、管理費や修繕積立金が毎月かかりますし、戸建ての場合でも外壁や屋根の補修などを適切に行っていく必要があります。 持ち家は利益を生み出すものではなく、費用が発生するものであるため、資産ではなく負債であると記されています。

固定資産税の納付期限は、不動産を管轄している自治体によって異なります。 毎年、6月から翌年2月までの年4回としている自治体が多いですが、異なる場合もあるので、自治体のホームページや納税通知書で確認しておくのが良いでしょう。 固定資産税はその年の1月1日に不動産を所有していた人宛に、納税通知書が届きます。

家を買っても固定資産税はかかりますか?固定資産税は毎年1月1日現在で不動産登記されている、不動産の所有者に課せられます。 そのため1月2日から12月31日までの間に不動産の売買や購入をしたときは、その年は固定資産税がかかりません。

20年住むと持ち家になりますか?2. 賃貸物件も20年住むと持ち家になる? 賃貸物件は20年住んでも時効取得の対象にはならず、持ち家になることはありません。 賃貸物件において、借主は賃貸借契約を締結した上で物件を使用する権利を有しているため、時効取得の条件である「所有の意思をもって」という点を満たさないと考えられるためです。

持ち家 何歳まで?

一般的にローン申し込み時の年齢下限が20歳以上、上限は75歳未満など金融機関や商品により様々です。 また、完済時の年齢は80歳未満などと定められているケースもあります。 ローンの返済期間は最長35年のものが多く、80歳までの完済を考えると遅くても45歳までの住宅購入を考える方が多いでしょう。

(1)60歳以上の人の約9割が持家に居住 全国の60歳以上の男女に現在の住まいの形態を聞いたところ、「持家(計)」(一戸建てと分譲マンション等の集合住宅の合計)とする者が9割近く(88.2%)となっている。持ち家世帯率を家計主の年齢階級別にみると,年齢階級が高くなるほど割合も高くなり,「25~29歳」で11.5%,「30~34歳」で29.8%,「35~39歳」で46.0%,「40~44歳」で半数以上となり65歳以上では8割以上となっている。ここでは、家を買ってはいけない時期について解説します。

- ライフスタイルが変化しやすい時期

- 経済状態が安定していない時期

- 物価が上昇している時期

- 住宅ローンの金利が上昇傾向にある時期

- 20代前半【ライフステージが変わりやすい】

- 45歳以上【定年退職が近い年齢】

- 年収が安定してきたとき

- 子供が増えて賃貸住宅が手狭になったとき