ニュース 標準宅地価格と路線価の違いは何ですか?. トピックに関する記事 – 固定資産税路線価は誰が決める?

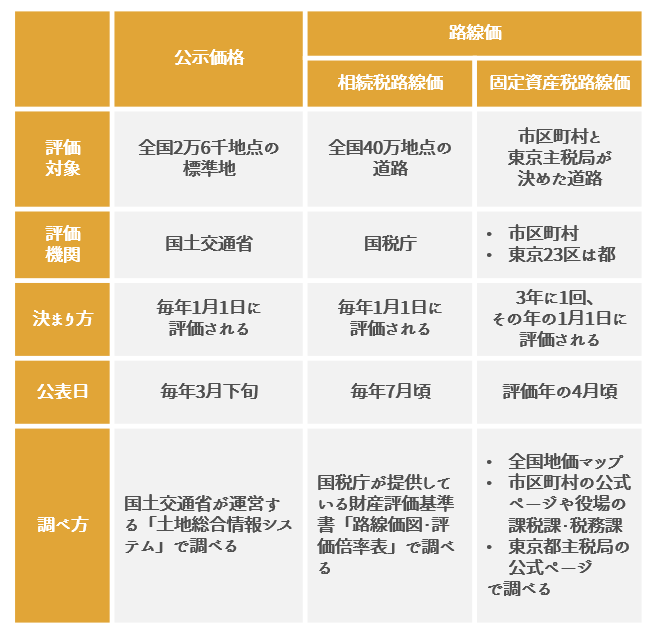

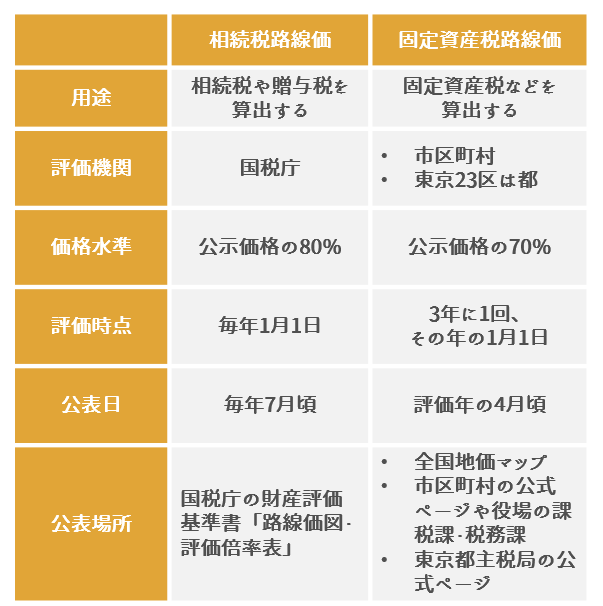

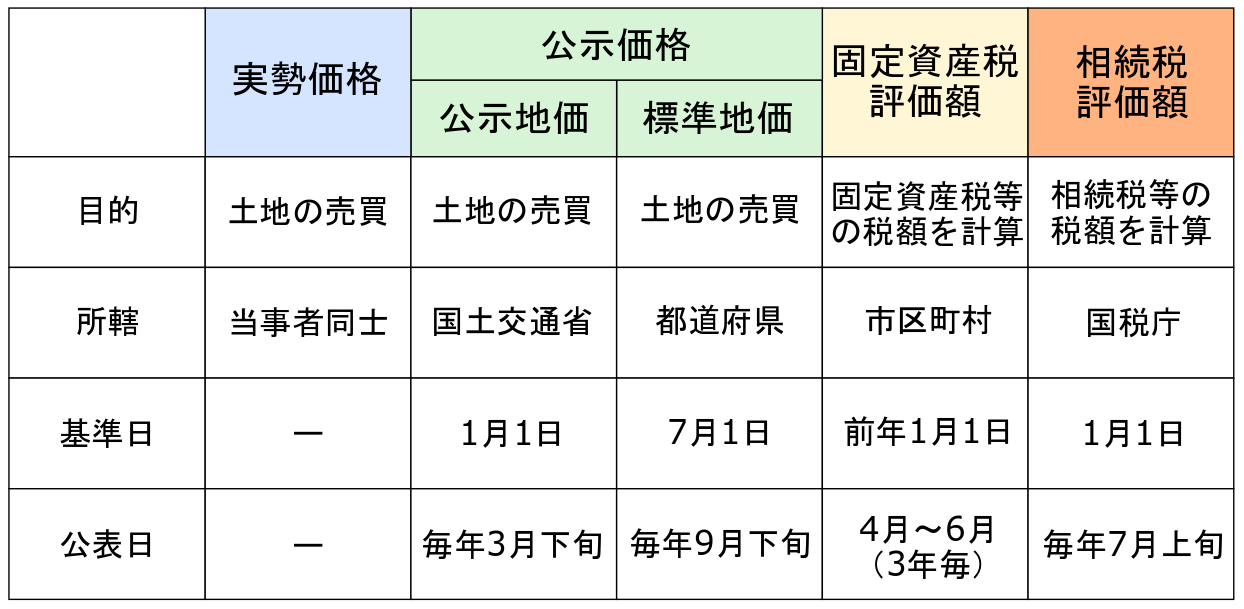

路線価は誰がどうやって決めますか? 路線価は、相続税の申告の便宜、および課税の公平を図る観点から、国税庁が決めた道路ごとの土地の価格です。路線価は公示価格に対し80%程度の価格水準に設定されているので、0.8で割り戻すことで公示価格の水準(路線価÷0.8)に修正し、ご所有の土地価格の目安とすることができます。 詳しくはこちらをご確認ください。 公示価格は、役所や図書館などで閲覧可能です。基準地価の目的は公示地価とほぼ同じで、調査の主体が都道府県となります。 路線価は国税庁が相続税や贈与税の算出のために決めている土地の価格です。 いずれも、実際に取引された土地の価格(実勢価格)とは異なります。

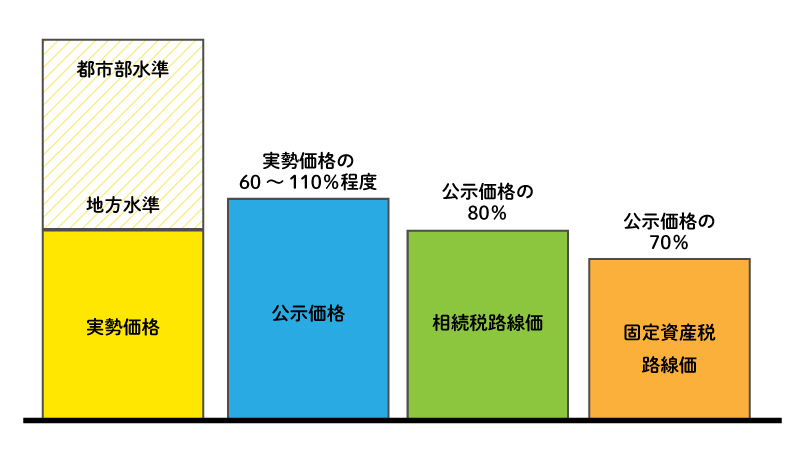

実勢価格は路線価の何倍ですか?路線価とは、国税庁が毎年7月1日に発表している、相続税や贈与税の算定基準となる価格のこと。 一方、実勢価格は実際の取引価格となります。 路線価からおおよその実勢価格を算出するには、路線価×0.8という簡易計算式が使われます。

固定資産税路線価は毎年変わりますか?

固定資産税路線価は原則として3年ごとに見直されます。 ただし土地の価格が下落した場合は、見直しの年を待たずに下落修正が行われることもあります。 特に、土地の価格の変動が大きい都市部では下落修正の頻度が高く、たとえば東京都では2009年から毎年下落修正が行われています。土地面積60坪を超えたら固定資産税が高くなる

土地にかかる固定資産税は60.5坪を超えると高くなります。 固定資産税には軽減措置があり、200平米(60.5坪)以下の敷地は固定資産税が軽減されるのです。

路線価が8割になるのはなぜですか?

相続税評価額(路線価)

毎年7月に国税庁が公表し、1月1日時点の路線価を公表します。 ちなみに、公示価格の8割程度になる理由は、1年に1回しか評価が行われないため、その間で地価が変動するなどして生じる納税者間の不公平を避けるためです。

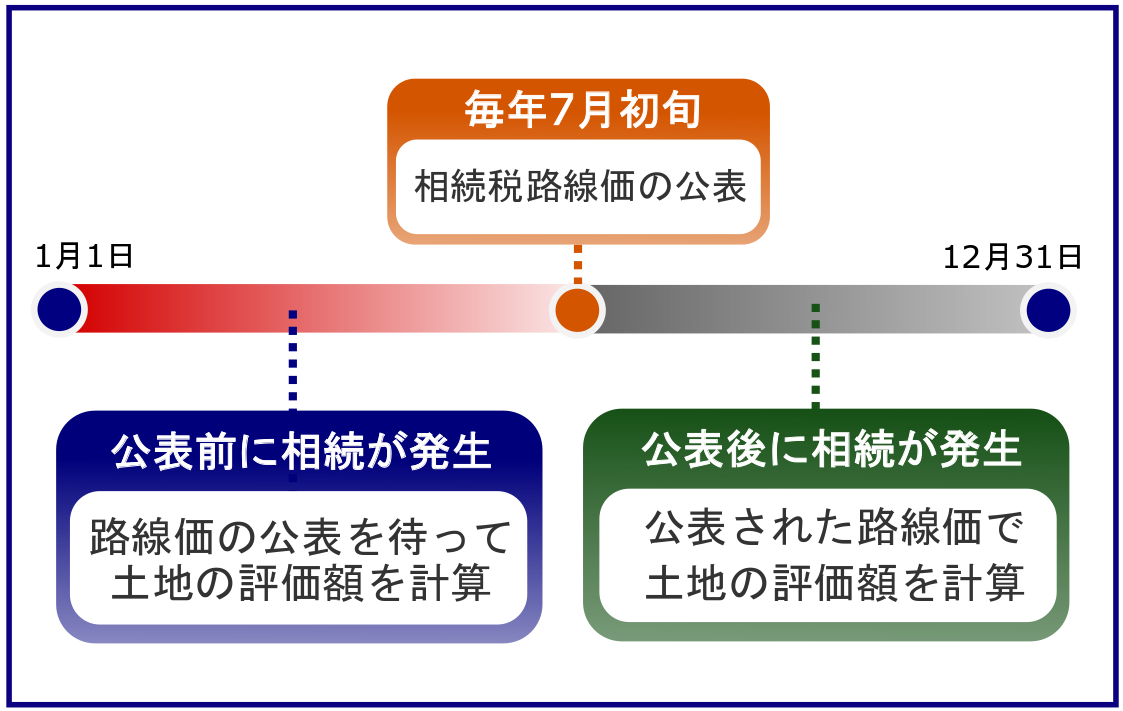

相続税路線価は毎年7月1日に発表されます。

価格は発表した年の1月1日時点の値です。 一方で固定資産税の路線価は、毎年4月初旬ごろに発表されます。 評価額の更新スパンは3年ごとです。

標準宅地価格とは何ですか?

標準宅地価格とは 標準宅地とは、市内の地域ごとに、その主要な道路に接した標準的な宅地をいいます。 標準宅地価格とは、市内の地域ごとに状況類似地区を設定し、その地区内の標準的な宅地の1平方メートル当たりの価格をいいます。路線価が高いということは、資産価値の高いエリアだと国が認めていることにほかなりません。 不動産投資では金融機関でローンを組んで資金調達すること多くなりますが、路線価が高いエリアの物件であれば金融機関の担保評価が高く、ローン額や条件において有利です。固定資産税の基準となる評価額は、1年経過するだけで、新築時の80%まで下がります。 以降1年ごとに価値は下がっていき、もっとも安い再建築費区分の木造住宅の場合、15年で最小値20%になります。 構造体を問わず、補正率の最小値は20%です。

新築住宅の固定資産税軽減措置を受けられるのは、通常の一戸建てであれば3年間(長期優良住宅なら5年)です。 土地については継続して軽減税率が適用されますが、新築から3年経過すると建物の軽減がなくなるため、固定資産税の支払額が高くなります。

固定資産税は60坪超えるとどうなる?6-5.大きな住宅地の固定資産税

つまり60.5坪を超える敷地部分は、「小規模住宅用地」から「一般住宅用地」に変わります。 一般住宅用地の固定資産税は、小規模住宅用地の倍額になります。 例えば、100坪の敷地で一戸建てが建っている場合、60.5坪は小規模住宅用地であり、残り39.5坪は一般住宅用地となります。

固定資産税は、何坪までならかかりませんか?今回は固定資産税について解説しました。 固定資産税は、新築の場合は36坪以上、土地の場合は60坪を超えると軽減が少なくなります。 固定資産税について知りたい方は、ぜひ本記事を参考にしてください。 また、固定資産税の税額について相談したい方は、ぜひ当社までお問い合わせください。

固定資産税が7割になるのはなぜ?

以前、土地(宅地)の固定資産評価額は、各市町村の評価水準によって算出しており、ばらつきがありました。 しかし、この方式は税の公平性の観点から問題があるため、平成6年の税制改正により、全国一律に固定資産評価額を地価公示価格等の7割程度をめどとして算出することになり、各市町村の評価額のばらつきが解消されることとなりました。

小規模宅地の特例(しょうきぼたくちのとくれい)とは、相続税の発生によって今住んでいる宅地を売却してしまうことを防ぐために設けられた制度で、土地の評価額を80%減額することができます。 相続によって宅地を相続する場合は、この小規模宅地の特例が当てはまらないかをしっかりと把握しておくことで、相続税の額が大幅に変わります。相続の申告にはいつの路線価が必要なのか

国税庁の財産評価基準書にも明記があるように公示された年の1月1日から12月31日の間にお亡くなりになった場合に適用されます。 例えば、2022年1月1日~12月31日の間に亡くなった場合は2022年7月に発表された路線価を使用します。路線価の発表日は、毎年7月1日です。

2021年の路線価は全国平均で0.5%下がり、6年ぶりの下落に転じました。 不動産を保有する人にとって、土地の価格が下がることは暗いニュースと思われがちです。 しかし悪いことばかりではありません。 路線価は毎年変わるため、価格が低いタイミングを選ぶことで贈与税を節約できます。