ニュース 監査 何のために?. トピックに関する記事 – 監査を行う理由は何ですか?

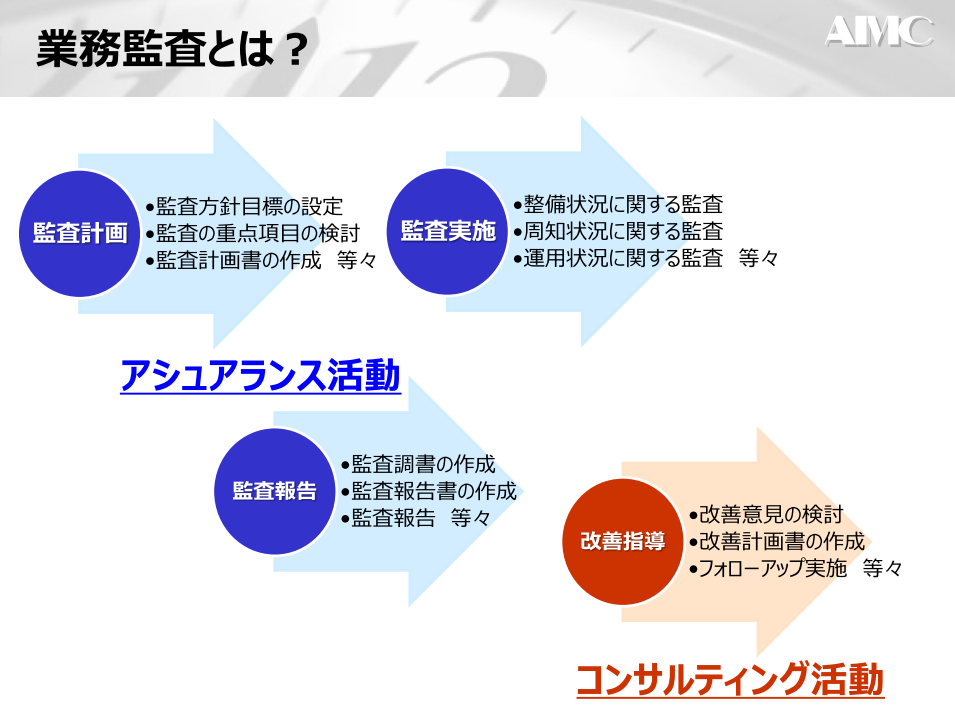

業務監査の目的 業務監査には、業務執行のプロセスでの法律やルールが遵守されているかを確認することと、経営目標の効果的な達成や業務改善を行う目的で行われます。 業務手順の整備状況と運用状況をチェックして報告するアシュアランスと、監査結果を受けて改善のための助言を行うコンサルティングの段階があります。会計監査を受けることによる効果

・外部からの監査を受けることで、財務情報の信頼性が向上し、法人の社会的な信頼性が高まります。 ・特に法定監査の場合、社会福祉法人や医療法人制度全体の社会的信頼性の向上に寄与します。 中長期には、適切な報酬や制度見直しに寄与するベースとなります。会社法は(大会社の場合)会計監査人を設置しなければならない、と規定しているので、選任せずにそのまま放置すれば法令違反となり100万円以下の過料という罰則が適用されます(会計監査人の選任懈怠-会社法976条22号)。

監査法人が監査を行う目的は何ですか?監査業務は、投資者などの利害関係者の保護を目的としています。 監査を行うことで、その企業の財務諸表や計算書類に不正がないことを証明され、投資者などの利害関係者は安心して投資の判断をすることができます。

監査で何を見るのか?

監査では、経営状況が把握できる財務諸表や各部門の業務実績の情報を収集し、健全かつ合理的な経営が行われているかどうかを確認します。 監査をクリアできれば、会社の信用が上がるだけではなく、浮かび上がった問題点について社内の組織体制や事業計画の見直しを行い、解決に導くことができるでしょう。年に1回の監査実施が難しい場合には、最低5年に1回は行うようにしましょう。 5年という数字の根拠としては、確定申告書を提出したあとに税額計算などのミスがあった場合に、正しい税額に修正するための手続きである「更正の請求」を行えるのが申告期限から5年だからです。

監査でどこまで見られるのか?

会計監査で調査する具体的な内容には、主に貸借対照表と損益計算書の内容確認や売掛金・買掛金の残高確認のほか、現金・預金・借入金残高の確認、引当金の確認などがあります。

・監査でやってはいけないことを理解する監査でやってはいけないことは嘘をつかない、余計なことを言わない、社内用語は使わないということです。

監査は誰が行うのですか?

監査は必ず帳簿を作成した人以外の人が 行います。 透明性や執行部からの独立性を確保する ために、引き受けてくれる人がいれば、 複数 の監事のうち1人を外部の人にするのも有 効でしょう。監査をする者と監査をされる者が同一であっては、監査の実効性に疑念が生じるため、監査役は、会社の取締役・使用人または子会社の取締役・執行役・使用人・会計参与と兼任することができません(会社法335条2項)。 また、会計参与は、会社またはその子会社の監査役との兼任が禁止されます(会社法333条3項1号)。税務調査では、帳簿や書類の調査が主体となりますが、情報が不十分であった場合には納税者のスマホやLINEの取引内容まで見られる可能性があります。 納税者には受忍義務があるため、原則として業務に関連する内容のスマホやLINEのデータの提示を拒否することはできません。

簡易な接触も含めると、調査の確率は約17%にのぼり、およそ6人に1人の家庭で税務署から何らかの問い合わせを受けていることになります。 なお、新型コロナウイルス感染拡大の影響で、令和2事務年度以降は実地調査の件数が大幅に減少しています。 一方で、簡易な接触の件数が増加しています。

内部監査はきついですか?内部監査の仕事は多岐にわたる

加えて、監査対象となる部門の業務知識を得る必要があります。 また、行なったことに対する成果を感じにくい、他部署の人間に冷たい対応を受けるといったケースも少なくありません。 そのため、内部監査の仕事はきついといわれています。

監査役は訴えられますか?まず、監査役は取締役会に出席し、必要に応じ意見を陳述することを義務付けています(383条1項)。 また、監査役は、「取締役が不正の行為をしたり、する“おそれ”がある場合」「法令や定款に違反する事実もしくは著しく不当な事実がある場合」には、その旨を遅滞なく取締役会に報告する義務を負っています(382条)。

税務署は携帯を見られるのか?

税務調査では、帳簿や書類の調査が主体となりますが、情報が不十分であった場合には納税者のスマホやLINEの取引内容まで見られる可能性があります。 納税者には受忍義務があるため、原則として業務に関連する内容のスマホやLINEのデータの提示を拒否することはできません。

◎個人の税務調査では何を見られるのか

税務調査では、個人でも法人でもその調査内容は変わりません。 調査される対象は、確定申告に関わる書類や個人事業主であれば経費等の記録された帳簿、書類、電子データなどです。 調査の中で調査官が不審に思う点や違和感を覚える点があれば、細かい部分に至るまでどこでも調べられることになります。年間の副業収入ですが、ネットオークションでの不用品販売などで、気づかぬうちに20万円を超える収入を得ている場合があるため要注意です。 また、個人で税務調査が入る可能性が高くなる目安として「課税売上高1,000万円以上」といわれることがあります。内部監査に向いていない人の特徴としては、「コミュニケーションが苦手な人」「メンタルが弱い人」「観察力がない人」の3点があります。