ニュース 短期前払費用の特例適用とは?. トピックに関する記事 – 短期前払費用の適用対象は?

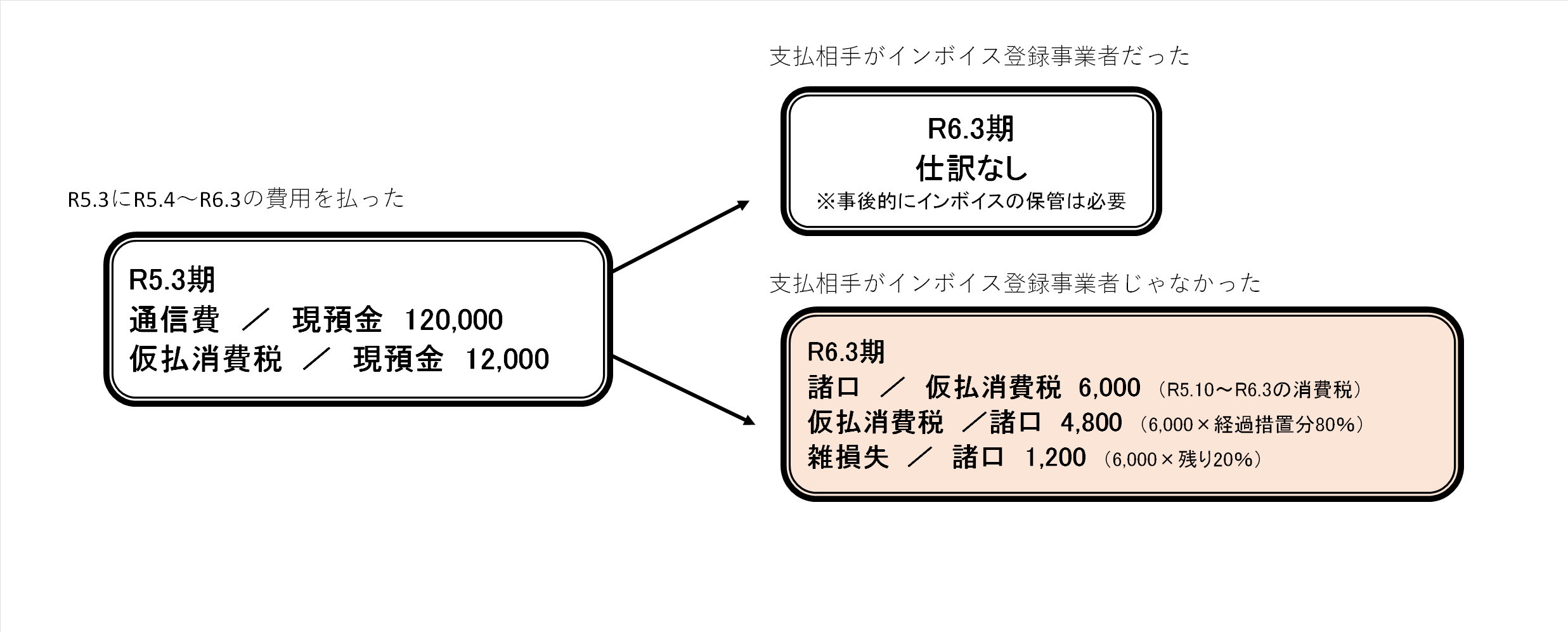

短期前払費用の対象は、支払った日から1年以内にそのサービスの提供を受けられるものをいいます。 たとえば、4月分から翌年3月分の支払いを、2月に行っている場合は、適用できません。 短期前払費用は、継続適用が必要です。 「今期は利益が上がったから、1年分を損金に算入しよう」のような利益操作に利用することはできません。研修費用は短期前払費用の特例要件に該当しません。短期前払費用は、支出した日の属する課税期間において仕入税額控除を適用します。 例えばリース料を翌期1年分、税込132,000円を支払い、短期前払費用として損金とした場合は、132,000円の消費税12,000円を全額、支払した期の消費税の納税金額から控除することができます。

社宅家賃は短期前払費用に該当しますか?また、従業員から賃料を受け取っている社宅の家賃なども、短期前払費用にはなりません。 短期前払費用は、あくまで収益に直接対応しない、重要性の低い費用に対しての特例です。 売上に直接かかわるような取引への費用や、営業費用に該当するとみられる費用などは、毎月、定額の支払いがあるとしても、短期前払費用には認められません。

短期前払費用の特例の具体例は?

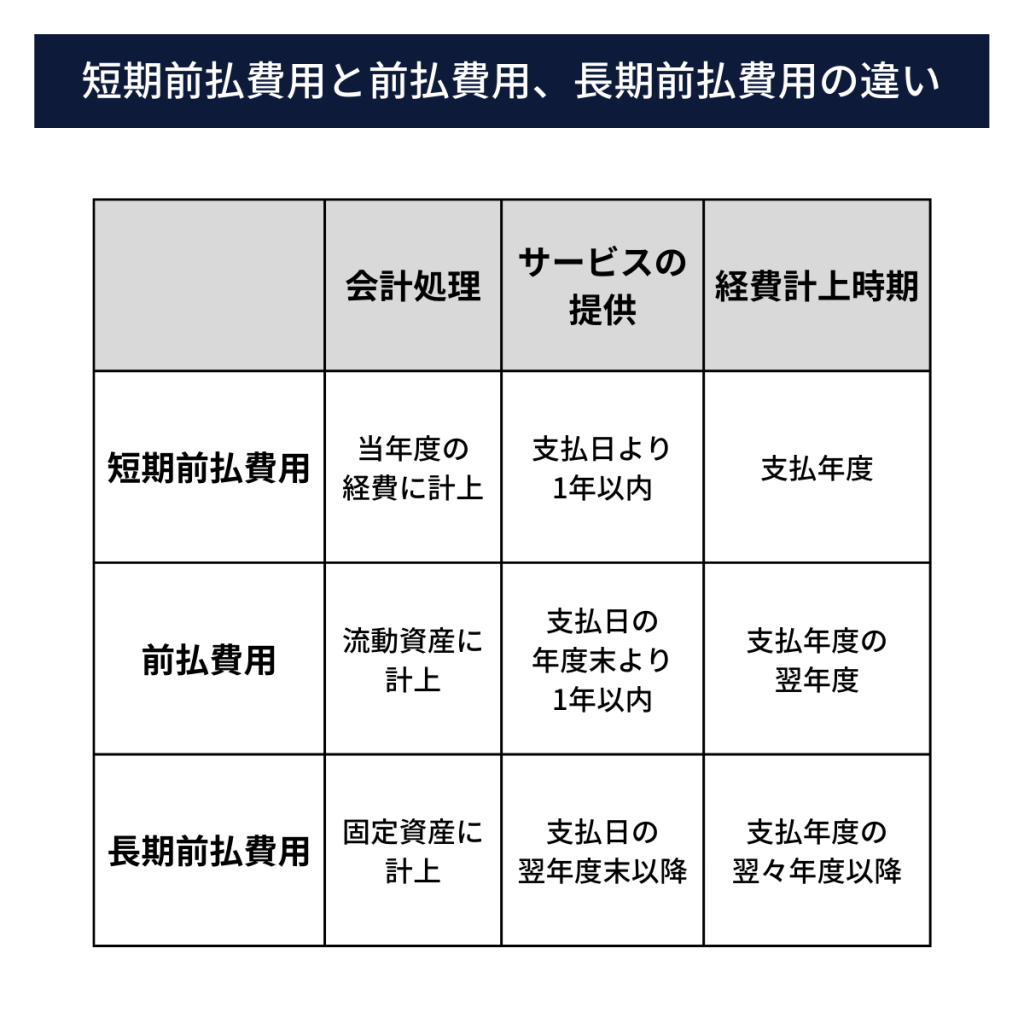

ただしこの「前払費用」のうち、支払日から1年以内にサービスの提供を受けるものに限っては、支払った期に費用計上できます。 このことを認めた特例のことを「短期前払費用の特例」と言います。 例えば、地代家賃、生命保険料、リース料、サーバー費用、会費などが挙げられます。短期前払費用の特例を適用できるものの例

- 土地や建物の賃料

- システムのリース料

- サービス使用料

- 火災保険料

- 雑誌や新聞の年間購読料(電子版に限る)

短期前払費用の特例を適用するメリットは?

短期前払費用の利点は、支払いが済んでいれば、翌事業年度の費用も当事業年度に損金算入できるため、法人税の課税対象額が小さくできることです。 これにより、例年よりも多く収益が上がった事業年度の法人税の支払額を少なくすることができるため、課税負担を軽減することができます。

翌月分を前払いで支払う家賃について、普段支払時に「地代家賃」として経費処理をしている場合は、決算時の処理に注意が必要です。 翌年分の家賃は翌年の経費とする必要があるため、決算時には資産科目である「前払費用」に振り替え処理を行います。 そして翌年に繰越後に「前払費用」を「地代家賃」に振り替えます。

短期前払費用の例は?

このことを認めた特例のことを「短期前払費用の特例」と言います。 例えば、地代家賃、生命保険料、リース料、サーバー費用、会費などが挙げられます。短期前払費用の特例を適用することの最大のメリットは、事務負担の軽減にあります。 年間支払いの契約が多数あると、前払費用の管理表を作成し、契約ごとに前払費用の損金算入時期を管理する必要があるため、その管理が大変です。 その点、短期前払費用の特例を適用することで、前払費用の管理が不要になり、事務負担が軽減されます。経理処理をするときは、支払い時に前払費用として「資産」に計上します。 その後、実際にサービスを受けた時点で経費に振り替えていくのが、正しい処理の流れになります。

家賃滞納で強制退去させられないのは3ヵ月までが目安

家賃を滞納した場合、大家や管理会社によって強制退去させられないのは3ヵ月まで、というのが一つの目安です。 これは、1~2ヵ月の滞納では、物件を借りている賃借人が家賃を支払えない背景としてさまざまな事情があると考えられるためです。

前払費用とは家賃のことですか?例えば、家賃や保険料、リース料などは一度限りではなく、継続してサービスの提供や支払いが発生するため、「前払費用」科目を使って会計処理します。 一方、商品、固定資産などのモノの購入や修繕費や宿泊代などのサービスの提供に対する前払いは、「前払金」科目を使って会計処理します。

前払金はなぜ借方になるのですか?前払金を支払い、サービスの提供を受けたとき

サービスを受ける前に支払った前払金は流動資産になるため、借方に仕訳します。 その後、サービスを受けたときに、内容に応じた勘定科目で残りの金額とあわせて、費用計上します。

前払費用にする理由は何ですか?

会計上、経費にできるタイミングは原則、モノの引き渡しやサービスの提供が完了した時点です。 お金のやり取りがあったとしても、まだサービスの提供が終わっていない時点では、代金の支払いを経費にすることができません。 そのため、経費科目ではなく、前払費用勘定を使って、会計処理を行います。

そして家賃滞納は、絶対に3ヶ月を超えないよう注意してください。 家賃滞納をして電話や督促状を無視し続けて3ヶ月を過ぎると、大家さん側から契約解除や法的措置などを行える権利が発生します。 最悪の場合、裁判や強制執行の手続きが始まり、弁護士への相談や依頼金なども発生します。家賃滞納は仮に1ヶ月でも許されるものではない。 しかし、家賃を1ヶ月分滞納をしただけでは、賃貸借契約の契約解除事由にはならない。 家賃の滞納には単に支払い忘れや病気やけがなど、多くの事情が考えられる。 そのため、家賃を1ヶ月分滞納しただけ強制退去とはならず、法律上でも認められていない。前払金は、支払った日の為替レートで計上します。 その後、期末決算時や仕入時に為替換算し直す必要はありません。 売掛金や買掛金などは期末に為替換算をしなければいけませんが、前払金はすでに支払っているため、そのままの為替レートになります。