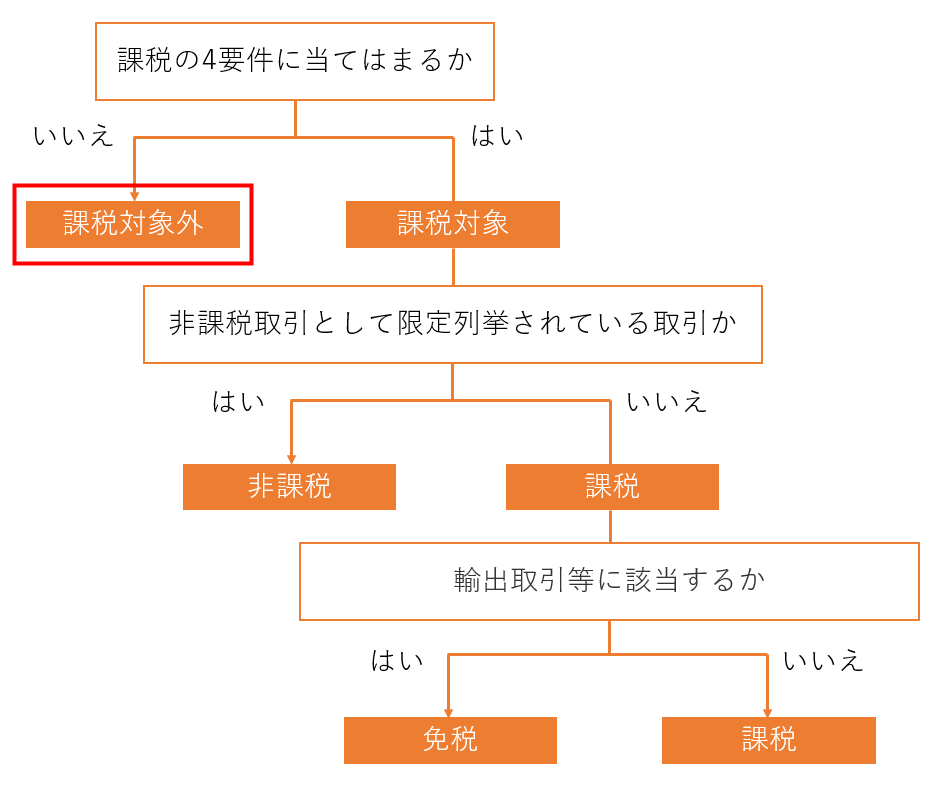

ニュース 課税対象外の例は?. トピックに関する記事 – 課税対象外になるものは何ですか?

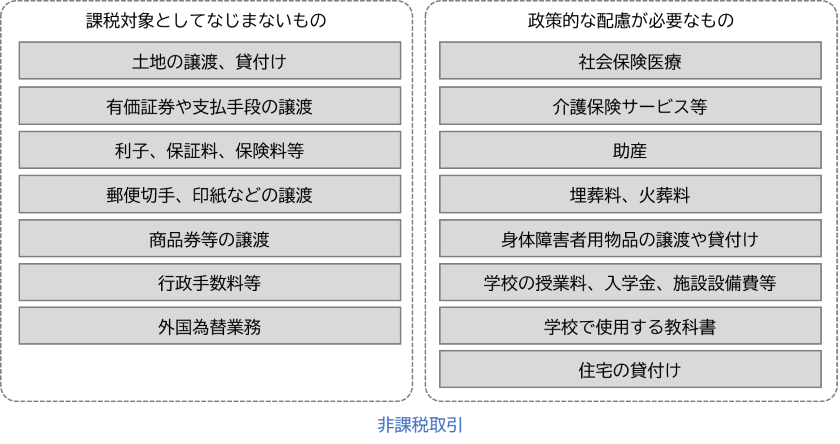

税の性格上課税対象とならないもの

- 土地の譲渡、貸付け

- 有価証券等の譲渡、支払手段の譲渡

- 利子、保証料、保険料など

- 郵便切手類、印紙、商品券、プリペイドカード等の譲渡

- 住民票の発行や、戸籍抄本の交付等の行政手数料、外国為替業務の手数料

- 社会保険医療などの給付等

- 一定の介護保険サービス、社会福祉事業等によるサービスの提供

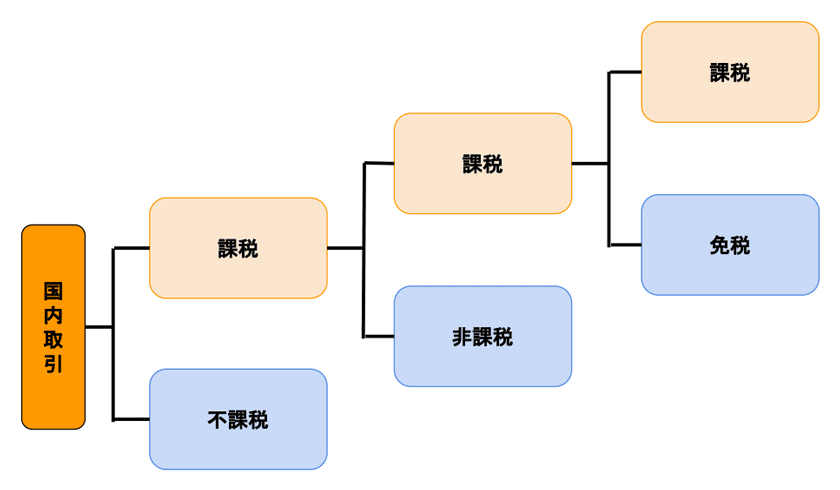

そもそも消費税の対象外である「不課税取引」

国外での消費、無償での寄付や贈与、あるいは出資に対しての配当などは消費税の対象外であり、すべて不課税取引になります。不課税取引の代表例は給与や役員報酬の人件費です。 これらは事業者に支払うものではないからですが、その他に租税公課も同様の理由から不課税取引となります。 また、支出を伴わない取引では、減価償却費、貸倒引当金繰入損なども不課税取引です。 これらの不課税取引は、当然、仕入税額控除の対象にはできません。

消費税がつかないものは何ですか?非課税取引

- 1 土地の譲渡、貸付け(一時的なものを除く。) など

- 2 有価証券、支払手段の譲渡など

- 3 利子、保証料、保険料など

- 4 特定の場所で行う郵便切手、印紙などの譲渡

- 5 商品券、プリペイドカードなどの譲渡

- 6 住民票、戸籍抄本等の行政手数料など

- 7 外国為替など

- 8 社会保険医療など

課税対象になるのはいくら以上からですか?

何万円以上収入があると税金が課税されるのですか 所得に対する税金としては、所得税と住民税があります。 所得税は所得48万円(R元年分以前は38万円。 給与収入のみならば103万円)以下の方は課税されません。所得税の場合は、給与収入が103万円までなら税金はかかりませんが、市・県民税は93万円を超えると税金がかかる場合があります。 給与収入が103万円の場合、給与所得控除額が55万円で所得は48万円になります。

なぜ家賃は非課税なのでしょうか?

ではなんで消費税が課税されないのか? それは住宅の貸し付けが「非課税取引」に該当するからです。 平成3年に社会勢策の一環として非課税取引になったので消費税が課税されないという例外的な扱いの取引なんです。

所得税の場合は、給与収入が103万円までなら税金はかかりませんが、市・県民税は93万円を超えると税金がかかる場合があります。 給与収入が103万円の場合、給与所得控除額が55万円で所得は48万円になります。

飲食費は課税仕入れになりますか?

交際費については、その支出がお中元やお歳暮のように得意先への贈答品としての物品の購入代金や、得意先の接待のための飲食代の支払である場合には、原則として課税仕入れとなります。 ただし、得意先へ商品券の交付をする場合や、祝金、餞別、弔慰金などを支出した場合には、課税仕入れとなりません。国税庁の消費税通達によると、講演会の講師などに支払う謝礼金は、講演を受けたことによる対価としての扱いとなるため、消費税がかかります。 そのため、支払った謝礼金は、課税仕入れとして処理するのが一般的です。内税であるため普段はあまり意識しませんが、バス代や電車代には10%の消費税が含まれているという点を覚えておきましょう。

保険料に消費税は課税されません。

いくらの収入から課税になりますか?給与所得者における所得税は、年収103万円を超えた所得金額に対して課税されます。 103万とは、基礎控除48万+給与所得控除55万円の合計額です。 年収103万円以上の収入を得た場合は、超えた分の金額に所得金額に応じた税率が適用された所得税が課せられます。

いくらまでなら確定申告しなくていい?※ 給与所得の収入金額の合計額から、所得控除の合計額(雑損控除、医療費控除、寄附金控除及び基礎控除を除く。) を差し引いた残りの金額が150万円以下で、さらに各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円以下の方は、申告は不要です。

年収いくらが1番お得?

一番得する年収は600万円程度(課税所得330万円以下) 次に、「一番得すると感じる年収(所得)」について考察していこう。 課税所得と税率の関係は、所得税の速算表を見ると理解しやすい(下表参照)。 注目したいのは、課税所得の「②と③」「④と⑤」のボーダーラインだ。

住宅用の家賃収入は非課税となりますので、家賃収入が1,000万円を越えても消費税課税業者にはなりません。 しかし、住宅用・事業用の両方で家賃収入がある場合、事業用の家賃収入部分が1,000万円を越えると課税業者になりますので、管理している物件の家賃収入の内訳をしっかりと把握しておくことが重要です。居住用の物件の礼金・更新料は非課税

賃貸オーナーが受け取る居住用物件の礼金・更新料も消費税はかかりません。 これも、借主の経済的負担を軽減させる目的で制定されています。 敷金は、家賃の滞納や退去時に借主が負担すべき原状回復費を担保するもので、預かり金扱いになるため消費税は非課税になります。給与所得控除額は最低55万円ですから、パートの収入金額が103万円以下(給与所得控除額55万円に所得税の基礎控除額48万円を加えた金額)で、ほかに所得がなければ所得税はかかりません。