ニュース 長期前払費用とは?. トピックに関する記事 – 長期前払費用とはどういう意味ですか?

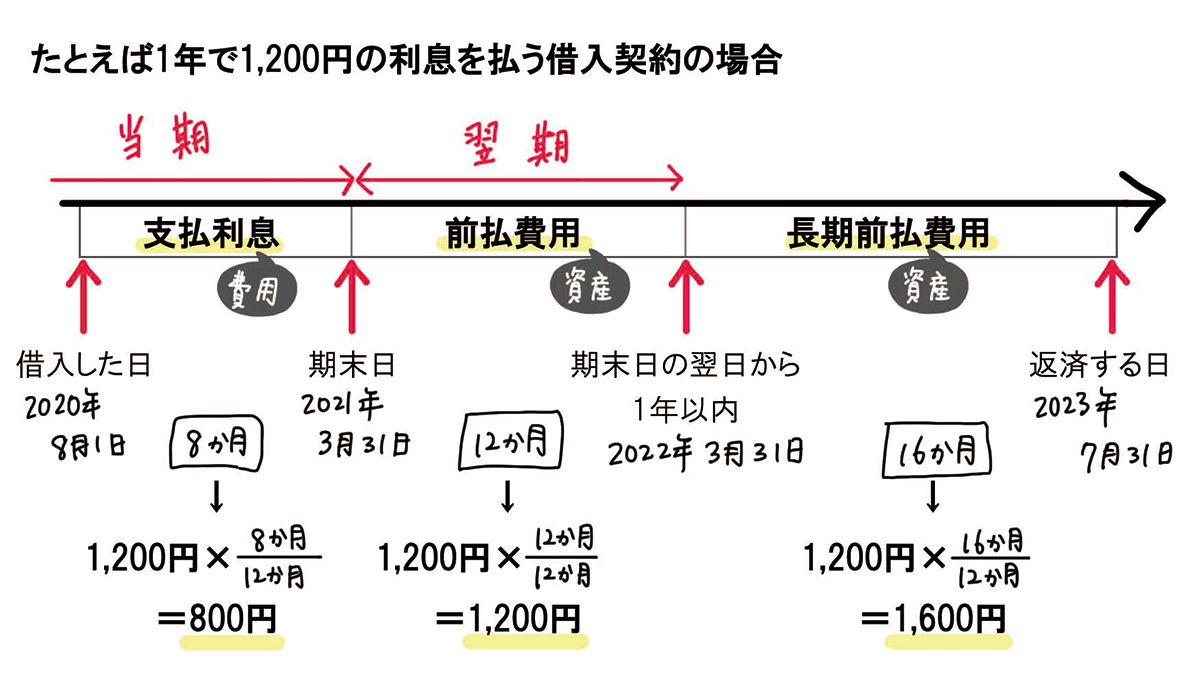

長期前払費用は、1年を超えるサービス契約で前払いした費用のうち、決算日から1年を超えた部分の費用が該当します。 具体的な例で説明すると、2年や3年といった数年単位の保険契約の場合、数年分の保険料を契約時にまとめて支払うことがあります。前払費用とは、継続的にサービスの提供を受ける契約において、将来に受けるサービスも含めて事前に一括して支払われる費用です。 保険料や設備の家賃などの繰り返し発生する経費で、数カ月分あるいは1年分を一括で支払う場合に前払費用を計上します。そもそも「費用」である前払費用は、なぜ資産として計上する必要があるのでしょうか。 現行の会計制度において、資産は「収益力(週入力・便益力)有するもの」だと定められています。 前払費用は「サービスや保証(便益)を受けるための権利」だと解釈することができるため、処理を行う際は資産に計上することになるのです。

長期前払費用は節税になりますか?残念ながら、長期前払費用になった場合は、その期の必要経費としては計上できないために節税にはなりません。

長期前払費用はいつからいつまでですか?

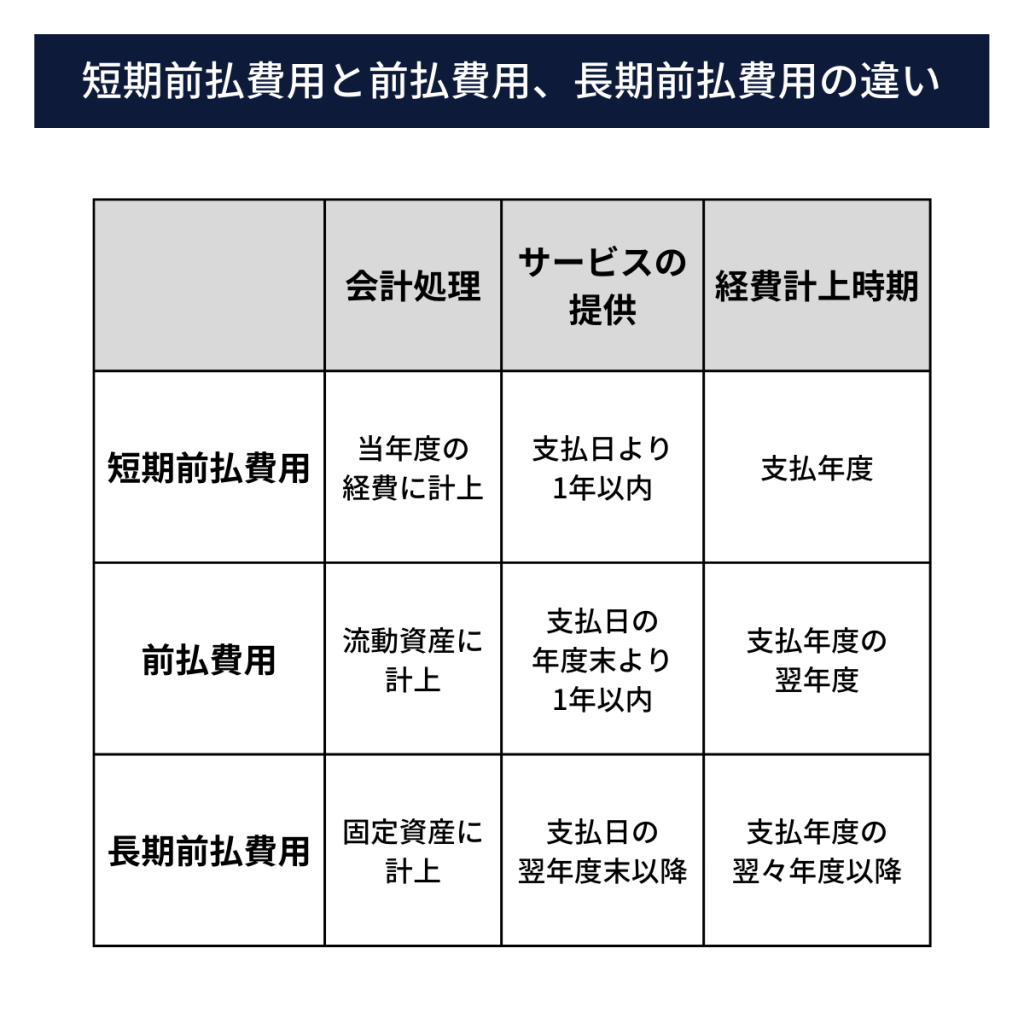

「長期」か「短期」かというのは、基本的には一年以内かどうかで判断します。 その基準は、決算日の翌日です。 決算日の翌日から一年以内に費用化されるものは「前払費用」に、決算日の翌日から一年を超えて費用化されるものは「長期前払費用」に計上します。長期前払費用とは、前払費用のうち、決算日の後1年を超えて費用となる部分の金額を計上する際に使う勘定科目です。 個人事業主が数年分の家賃をまとめて支払った場合、決算日後1年を超えて費用となる金額があれば長期前払費用で仕訳します。

前払費用になるのはなぜ?

会計上、経費にできるタイミングは原則、モノの引き渡しやサービスの提供が完了した時点です。 お金のやり取りがあったとしても、まだサービスの提供が終わっていない時点では、代金の支払いを経費にすることができません。 そのため、経費科目ではなく、前払費用勘定を使って、会計処理を行います。

よくある例としては、契約期間が1年間の保険料や事務所の家賃があります。 家賃は、当月に来月分を支払うことが多いのではないでしょうか。 支払いが完了した段階ではまだサービス提供を受けていないので、資産として前払費用で計上します。

長期前払費用は固定資産ですか?

長期前払費用は、貸借対照表上の表示箇所が「投資その他の資産」に分類されます。 投資その他の資産とは、固定資産ですが、有形固定資産や無形固定資産に入らないものです。 前払費用のうち、1年を超えるものについて分けている理由は「ワンイヤールール(1年基準)」によるものです。(3)長期前払費用の金額が少額の場合

長期前払費用の金額が20万円未満である場合には、一時の経費とすることができます。 この場合における20万円未満かどうかの判定は、敷金償却の金額だけでするのではなく、その契約において支出した「建物の賃借するために支払った権利金等の費用」(礼金・敷金償却等)の合計額で判定します。まず、決算日の時点で役務の提供を受けていない分の費用を前払費用として計上します。 このうち、翌年度を超えても未消化のサービスとして残る分を長期前払費用に分けましょう。 翌期の期首で前払費用を振り戻し、長期前払費用を新しく前払費用として計上します。

前払費用は、決算のタイミングでサービスを受けていないにも関わらず、既に支払いをしている場合に使用します。 具体例として、1年単位でまとめて前払いする家賃や保険料などが挙げられます。

前払費用の条件は?前払費用の条件 前払費用は、法人が継続的に受けている役務の提供に対して支払った費用のうち、年度内でまだ提供されていない役務に対応するものを指します。 支出した時点では資産に、役務の提供を受けたら損金として扱われます。 年度の途中に契約期間が1年間の保険を契約し、契約と同時に一括で保険料を支払った場合を例に挙げます。

長期前払費用は資産ですか?費用として現金を支払ったもののうち、次期以降(来年以降)の費用となる前払分の金額については、当期の損益計算書の費用に計上しないで、貸借対照表に「前払費用」として資産計上することになります。 この前払費用のうち、1年を超えて費用となる部分の金額を「長期前払費用」といいます。

長期前払費用はどこに分類されますか?

長期前払費用は、貸借対照表上の表示箇所が「投資その他の資産」に分類されます。

(3) 少額な繰延資産(その支出した金額が20万円未満のもの)については、その支出の日を含む事業年度においてその全額を損金経理により処理することができる(令134)。・資産の取得価額又は当該資産の取得価額からその譲渡価額を控除した金額を長期前払費用に計上し、その資産の耐用年数の7/10に相当する年数(その年数が5年を超えるときは、5年)で償却。長期前払費用とは、①1年超の役務サービスの提供を継続的に受けるために支払った代金のうち、まだ提供を受けていない期間に対応する部分、および②費用の支出の効果が、その支出日から1年以上およぶもの(税法上の繰延資産)について使用する勘定科目です。