ニュース 課税売上高が1,000万円とはどういう意味ですか?. トピックに関する記事 – 課税売上高1000万とはどういう意味ですか?

1,000万円超の売上があった方は課税事業者です。 1,000万円以下であれば免税事業者として扱われるため、消費税を納税する必要はありません。 また、前年1月1日~6月30日の売上、または給与などの支払いが1,000万円を上回った場合にも、課税事業者となる点に注意しましょう。課税売上高とは 消費税の課税売上高とは、消費税の課税取引の売上高からその取引にかかわる売上返品、売上値引や売上割戻にかかる金額(消費税額を除く)の合計額を控除した残額を言います。税抜きで1000万円の場合、税込で1000万円を超えるので課税事業者になりますので注意が必要です。

課税売上が5000万を超えるとどうなる?「消費税簡易課税制度選択届出書」を提出していても、基準期間の課税売上高が5,000万円を超えた年がある場合は、強制的に本則課税が適用されるため、正しい消費税計算ができるよう毎年会計システムの消費税設定を確認しておくことも大切です。

課税売上高が1000万円を超えるとどうなる?

課税売上高が基準値を超えないようにする

基準期間の課税売上高が1,000万円を超えた場合、必ず課税事業者になります。 つまり、免税事業者でいたい場合は事業規模を縮小するなどして、この数値を超えないようにするのもひとつの手段です。具体的には、基準期間の課税売上高が1,000万円以下であっても、特定期間(その年の前年の1月1日から6月30日までの期間)における課税売上高が1,000万円を超えた場合は、その課税期間において課税事業者となります。

課税売上が1000万円以上になるとどうなる?

基準期間の課税売上高が1,000万円を超えた場合、必ず課税事業者になります。 つまり、免税事業者でいたい場合は事業規模を縮小するなどして、この数値を超えないようにするのもひとつの手段です。

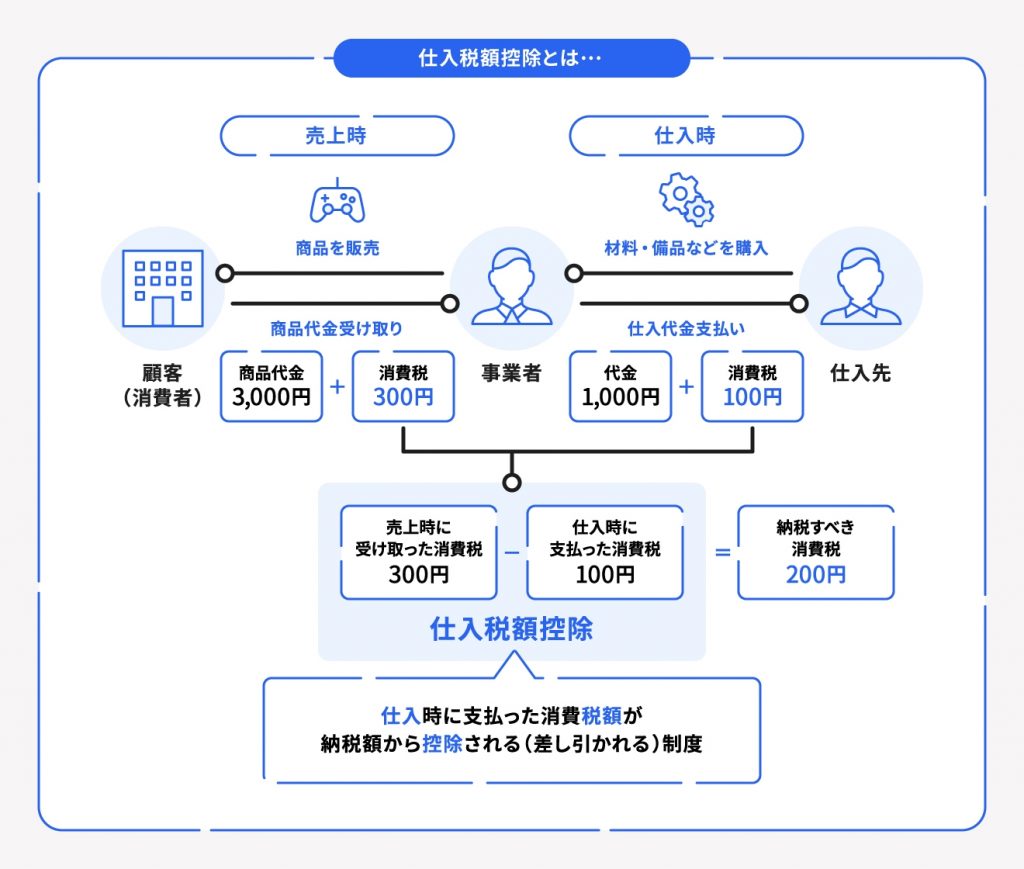

概要 消費税では、その課税期間の基準期間における課税売上高が1,000万円以下の事業者は、その課税期間における課税資産の譲渡等および特定課税仕入れについて、納税義務が免除されます(注)。 ただし、適格請求書発行事業者は、基準期間における課税売上高にかかわらず、納税義務は免除されません。

課税売上高が1000万円以下だとどうなる?

消費税では、その課税期間の基準期間における課税売上高が1,000万円以下の事業者は、その課税期間における課税資産の譲渡等および特定課税仕入れについて、納税義務が免除されます(注)。 ただし、適格請求書発行事業者は、基準期間における課税売上高にかかわらず、納税義務は免除されません。結論として、会社員で年収や売上が1000万円を超えそうな場合は、法人化をするのが有効です。 理由としては、税率の違いが挙げられます。 個人事業主の場合、累進課税で年収が上がれば上がるほど税金も増えていきますが、法人の場合は、一定以上の収入で税率が一律になるため、一定の額を超えると法人の方が税率が低くなります。なお、個人事業主の基準期間はその年の2年前のことを指します。 たとえば、2022年の売上高が1,000万円以下の場合は2024年の消費税納税を免除され、1,000万円を超える場合は2024年に消費税の納税が必要になります。 また、特定期間とは、前年の1月1日から6月30日までを指します。

1年の売上高が1,000万円を超えた場合、翌々年から課税事業者となり、消費税を納めなければならなくなります。 それを逃れるために、売上を過少に申告したのではないかと疑われることがあるのです。 意図的に過少申告したことが明らかになった場合には、重加算税対象となり、7年分の修正申告が必要となります。

売上がいくら以上だと税金が高くなりますか?売上高が1000万円を超えて、消費税の課税事業者になると税務署による税務調査の対象に選ばれる確率も上がっていきます。 個人事業主様にとって、税務署の税務調査に自分一人で対応することは、時間的にも精神的にも思いのほか負担が大きいようです。

売上1000万で課税業者になる?また、基準期間の課税売上高が1,000万円以下でも、前事業年度開始日から6ヶ月(特定期間)の間に課税売上高が1,000万円を超えた時点で課税事業者として扱われます。 なお、消費税の納税義務が発生する場合は、消費税の新設法人に該当する旨の届出書」の提出が必要となります。