ニュース 売上1000万円消費税いつ払う?. トピックに関する記事 – 売上が1000万円を超えると消費税はどうなる?

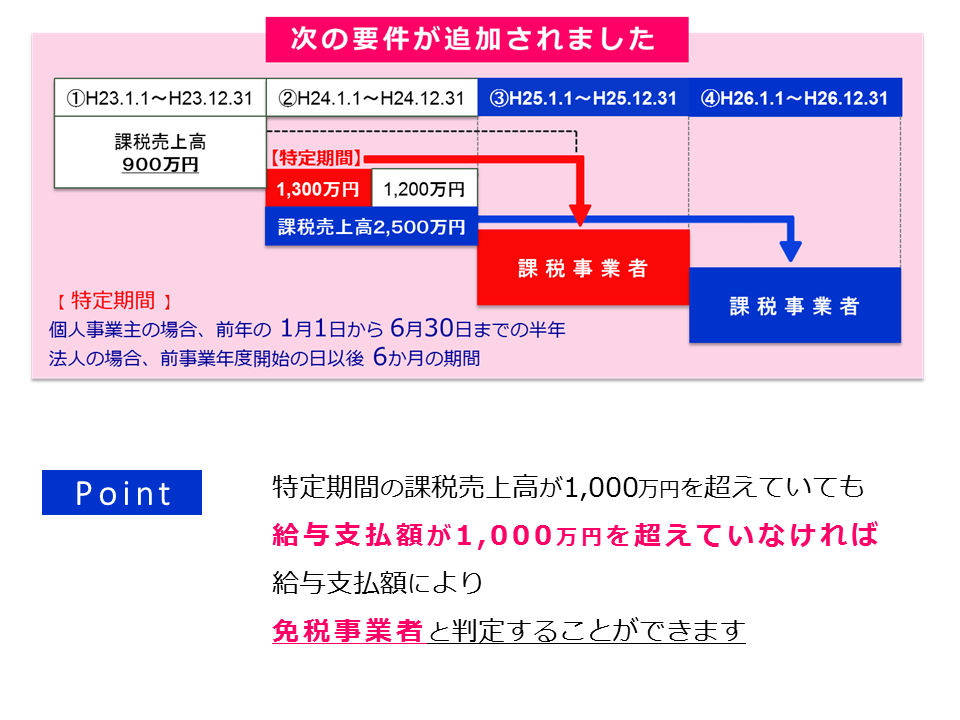

令和4年分(基準期間)の課税売上高が1,000万円を超えている場合には、令和6年分は消費税の課税事業者に該当します。 ※ 令和4年分とは、令和4年1月1日から令和4年12月31日までの期間に係る年分をいいます。令和3年分の個人事業者の方の消費税及び地方消費税の確定申告は、令和4年3月31日(木)が申告・納付の期限となっています。1,000万円以下の場合は特定期間についても確認してみましょう。 特に注意が必要なのは、消費税の納税義務は売上高で判断するため、赤字であっても売上高が1,000万円を超えていれば、納めなければならないということです。 納税資金を残しておかなければならないですね。

消費税はいつ払えばいいですか?令和4年分の個人事業者の方の消費税及び地方消費税の確定申告は、令和5年3月31日(金)が申告・納付の期限となっています。

売上が1000万超えなくても消費税はかかりますか?

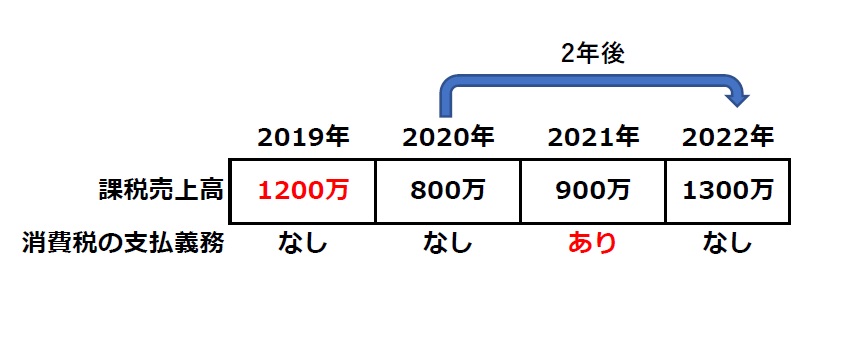

概要 消費税では、その課税期間の基準期間における課税売上高が1,000万円以下の事業者は、その課税期間における課税資産の譲渡等および特定課税仕入れについて、納税義務が免除されます(注)。 ただし、適格請求書発行事業者は、基準期間における課税売上高にかかわらず、納税義務は免除されません。5.売上が1,000万円ギリギリ1年間の消費税がかかる売上が1,000万円を超えた場合、その2年度は消費税の課税事業者になります。 そもそもインボイス登録していたり、課税事業者を選択していたりする場合は、超えていなくても申告の対象です。

売上1000万円の消費税はいくらですか?

個人事業主の手取り

| 1年の事業収入 | 1,000万円 |

|---|---|

| 所得税(青色申告特別控除が65万円の場合) | 57万5,129円 |

| 住民税 | 50万5,400円 |

| 個人事業税(5%の業種の場合) | 20万5,000円 |

| 消費税 (軽減税率対象のがない場合) | 70万円 |

まとめ フリーランスは、基準期間または特定期間の課税売上高が1,000万円を超えると課税事業者となり、消費税納税の義務が生じます。 また、インボイス対応のため今年から課税事業者になったフリーランスも、翌年の確定申告時から消費税の申告・納付をしなければなりません。

インボイスを1000万以下で登録しない場合どうなる?

課税売上高1,000万円以下の個人事業主がインボイス制度に登録しない場合は、今までと同様に免税事業者となります。 消費税は免税されますが、発行する請求書に登録事業者番号を記載することができません。まとめ フリーランスは、基準期間または特定期間の課税売上高が1,000万円を超えると課税事業者となり、消費税納税の義務が生じます。 また、インボイス対応のため今年から課税事業者になったフリーランスも、翌年の確定申告時から消費税の申告・納付をしなければなりません。1年間の課税売上高が1,000万円超になった方は、基準期間用の「消費税課税事業者届出書」を提出します。 提出先は管轄の都道府県税事務所です。

年収1000万円の個人事業主が1年に納めている税金は、およそ148万7000円(経費300万円、控除は青色申告控除の65万円のみの場合)ということがわかりました。 ただし、この約149万円という税金額は、あくまでも一例にすぎません。

個人事業主が1000万超えたらどうなる?まとめ フリーランスは、基準期間または特定期間の課税売上高が1,000万円を超えると課税事業者となり、消費税納税の義務が生じます。 また、インボイス対応のため今年から課税事業者になったフリーランスも、翌年の確定申告時から消費税の申告・納付をしなければなりません。

税務署はLINEを見ますか?税務調査では、帳簿や書類の調査が主体となりますが、情報が不十分であった場合には納税者のスマホやLINEの取引内容まで見られる可能性があります。 納税者には受忍義務があるため、原則として業務に関連する内容のスマホやLINEのデータの提示を拒否することはできません。

インボイス制度は個人事業主の売上1000万円以下の売上がいつから?

2023年10月1日から導入されたインボイス制度は、個人事業主を含む売上1,000万円以下の消費税の免税事業者に大きな影響があります。 現在、消費税の免税事業者である個人事業主がインボイス制度導入後も免税事業者のままでいると、取引の減少や廃業のリスクも懸念されます。

売上先が非課税サービスを提供している事業者の場合は、インボイス制度に登録しなくても問題ないとされています。 非課税になる事業者とは、医療や介護、土地の譲渡や貸付を主としている場合は非課税取引になり、そもそも消費税の納付義務がありません。 そのため適格請求書の保管が不要なのでインボイス制度とは無関係になります。概要 消費税では、その課税期間の基準期間における課税売上高が1,000万円以下の事業者は、その課税期間における課税資産の譲渡等および特定課税仕入れについて、納税義務が免除されます(注)。1年間の課税売上高が1,000万円超になった方は、基準期間用の「消費税課税事業者届出書」を提出します。 提出先は管轄の都道府県税事務所です。