ニュース 消費税の1000万円は税込みですか?. トピックに関する記事 – 売上が1000万円を超えたら消費税はいくらになりますか?

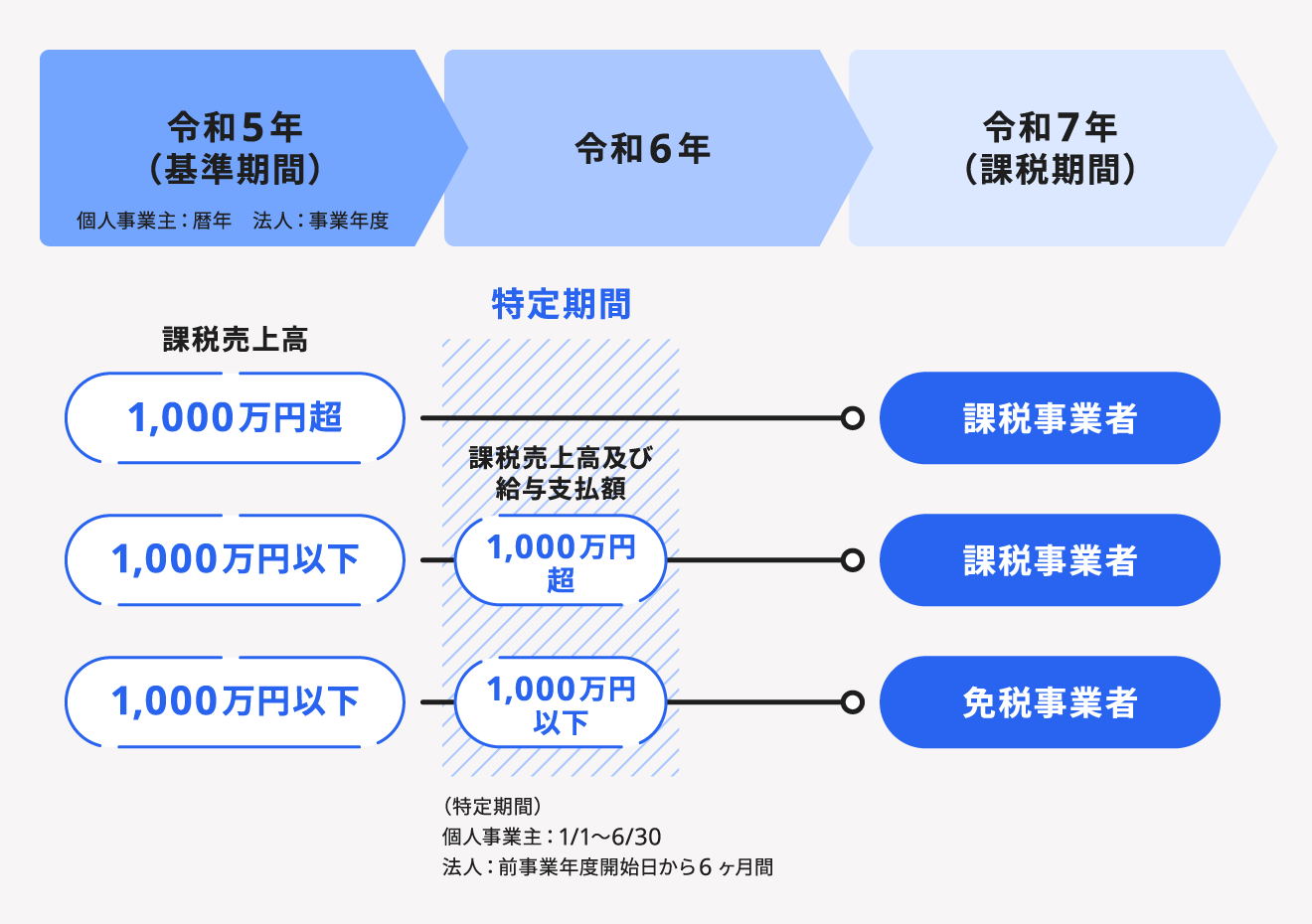

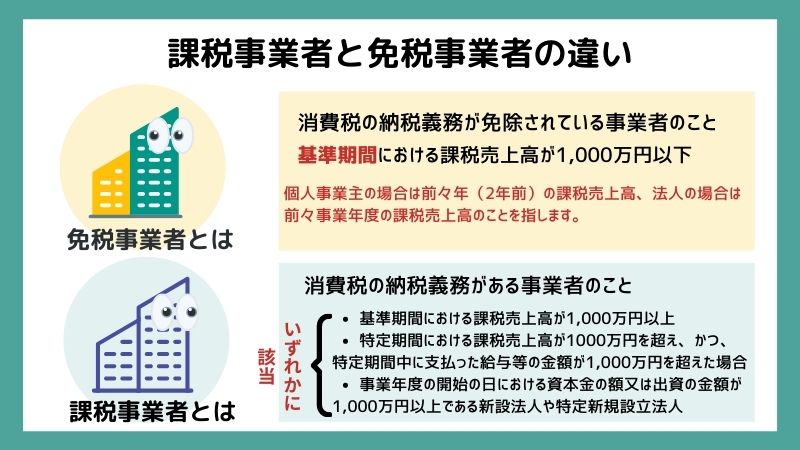

1,000万円超の売上があった方は課税事業者です。 1,000万円以下であれば免税事業者として扱われるため、消費税を納税する必要はありません。 また、前年1月1日~6月30日の売上、または給与などの支払いが1,000万円を上回った場合にも、課税事業者となる点に注意しましょう。概要 消費税では、その課税期間の基準期間における課税売上高が1,000万円以下の事業者は、その課税期間における課税資産の譲渡等および特定課税仕入れについて、納税義務が免除されます(注)。 ただし、適格請求書発行事業者は、基準期間における課税売上高にかかわらず、納税義務は免除されません。まとめ フリーランスは、基準期間または特定期間の課税売上高が1,000万円を超えると課税事業者となり、消費税納税の義務が生じます。 また、インボイス対応のため今年から課税事業者になったフリーランスも、翌年の確定申告時から消費税の申告・納付をしなければなりません。

課税売上が1000万円を超えるとどうなる?基準期間の課税売上高が1,000万円を超えた場合、必ず課税事業者になります。 つまり、免税事業者でいたい場合は事業規模を縮小するなどして、この数値を超えないようにするのもひとつの手段です。

売上が1000万の会社でも消費税の届出は必要ですか?

会社の売上高が1,000万円を超えれば、翌々年度から消費税の課税事業者となります。 消費税の課税事業者となったら、「消費税課税事業者届出書」を、納税地を所轄する税務署に提出します。 この時、基準期間が1年に満たない場合には、基準期間における課税売上高を1年分に換算したうえで、1,000万円以下かどうかが判定されます。収入が1,000万円を超えてもサラリーマンは消費税がかからない

では、収入が1,000万円を超えた場合、サラリーマンと個人事業主では、どのような違いがあるのでしょうか。 大きな違いの1つに給与の収入が1,000万円を超えても、サラリーマンは消費税を納める義務がないということです。

1000万超えたら消費税はいつ払いますか?

では個人事業主が課税事業者となった場合、消費税はいつから支払うことになるのでしょうか。 課税事業者となったその年にすぐ払うのではなく、課税売上額が1,000万円を超えた2年後に支払い義務が確定します。 2022年の売上高が1,000万円を超えた場合、2024年の確定申告で消費税額が決定するということです。

資本金の額が大きいことによるデメリット

設立間もない会社で、資本金1,000万円以上の場合には消費税が課税されるため、資本金が1,000万円未満の場合に比べて税金負担が大きくなります。 また、資本金が1億円を超えると、外形標準課税という税金が課税されます。

個人事業主はいくらまで税金がかかりませんか?

個人事業主の税金は、さまざまな控除制度の利用や節税対策を行えば非課税になる可能性があります。 個人事業主が支払うべき4つの税金が非課税になる課税所得金額は、以下の通りです。 本業として働いている個人事業主が48万円以下に課税所得を収めることは、現実的ではありません。納税額を求めるには所得割率が10%、均等割額4000円と決められているため、目安として所得の10%が税額と考えればよいでしょう。 たとえば、所得が1000万円程度であれば税額は約100万円となります。 なお、サラリーマンの場合は住民税も所得税同様に給料から天引きされており、年末調整にて過不足を調整します。課税売上高1,000万円以下の個人事業主がインボイス制度に登録しない場合は、今までと同様に免税事業者となります。 消費税は免税されますが、発行する請求書に登録事業者番号を記載することができません。

例え雑所得であっても、年間の副業売上が1,000万円を超えた場合、2年後から消費税の納税義務者です。 消費税の納税義務の判定は、全ての副業売上を合算する必要があることを、念頭におく必要があります。

個人事業主で年商1000万の手取りはいくらですか?年収1,000万円の手取りは700〜800万円程度が目安

フリーランスの年収1,000万円だった場合、手取りは700〜800万円程度が目安になります。 各種税金の支払いによって、300万円程度の支払いが必要になると考えておくと良いでしょう。

資本金1000万円以上で消費税の届出は必要ですか?資本金が1,000万円以上ある場合など、新規に設立する法人が最初から課税事業者に該当する場合には、この書類の提出が必要です。 届出書には納税地や事務所所在地のほか、消費税の新設法人に該当することとなった事業年度の開始の日や資本金額などの記載も必要です。

年収いくらまでなら税金がかかりませんか?

給与所得控除額は最低55万円ですから、パートの収入金額が103万円以下(給与所得控除額55万円に所得税の基礎控除額48万円を加えた金額)で、ほかに所得がなければ所得税はかかりません。 (注) 令和元年分以前は、上記の「給与所得控除額」は「最低65万円」に、「基礎控除額」は「38万円」です。

所得の内訳書のうち、副業売上は、雑所得(業務)として記載されます。 消費税の納税義務の免税点である、売上高1,000万円超の判定をする場合は、年間の収入金額(業務売上)を全て合算します。 1年間の全ての副業売上が1,000万円を超えた場合、2年後から消費税の納税義務になります。上記の資本金1,000万円未満という要件さえ満たしていれば、2年間消費税が免除とされてきました。 しかし、平成23年に改正された消費税法(施行は平成25年から)により、資本金1,000万円未満の場合に消費税が免除となるのは、2年間ではなく1期目のみになりました。年収が1,000万円の場合の所得税

なお、課税所得額は650万円-100万円=550万円になります。 「所得税の速算表」を参照すると、「税率が20%、控除額が427,500円」なので、所得税額は550万円×0.2-427,500円=672,500円です。