ニュース 売上1000万以下は免税ですか?. トピックに関する記事 – 1000万以下のインボイス登録をしないとどうなる?

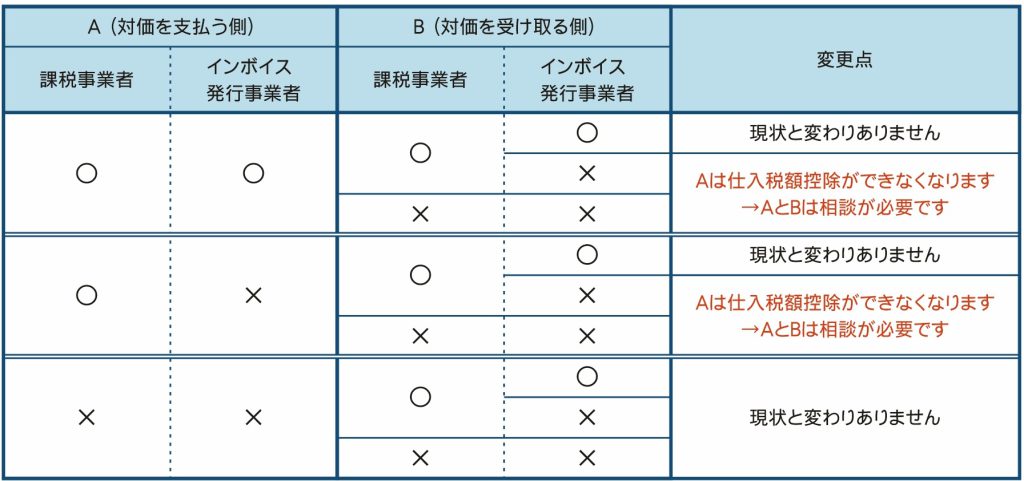

インボイス制度に登録しないと、インボイス(適格請求書)を発行できません。 インボイスは取引先にとって、仕入税額控除を適用するために必要なものです。 つまり取引先の節税に協力できないことになります。 このことによって取引先からの発注が減ったり、値下げを要求されたりする可能性が考えられます。5.売上が1,000万円ギリギリ1年間の消費税がかかる売上が1,000万円を超えた場合、その2年度は消費税の課税事業者になります。 そもそもインボイス登録していたり、課税事業者を選択していたりする場合は、超えていなくても申告の対象です。事業者のうち、その基準期間における課税売上高が1,000万円以下である者は、原則として免税事業者に該当しますが、平成25年1月1日以後に開始する年又は事業年度については、基準期間の課税売上高が1,000万円以下であっても、特定期間の課税売上高が1,000万円を超えた場合には、課税事業者となります。

収入が1000万の人は消費税を納税しなくてはいけませんか?1,000万円超の売上があった方は課税事業者です。 1,000万円以下であれば免税事業者として扱われるため、消費税を納税する必要はありません。 また、前年1月1日~6月30日の売上、または給与などの支払いが1,000万円を上回った場合にも、課税事業者となる点に注意しましょう。

インボイス登録しなくていい人は?

売上先が非課税サービスを提供している事業者の場合は、インボイス制度に登録しなくても問題ないとされています。 非課税になる事業者とは、医療や介護、土地の譲渡や貸付を主としている場合は非課税取引になり、そもそも消費税の納付義務がありません。 そのため適格請求書の保管が不要なのでインボイス制度とは無関係になります。インボイス少額特例を設定すると、帳簿や伝票から入力した仕入れ等の取引について1行に入力した金額が税込1万円未満の場合は「インボイス少額特例適用」と判断され、請求書区分で「区分記載」が選択されたとき、仕入税額控除は「100%」が表示されます。

1000万円以下の消費税免除はいつまでですか?

上記の資本金1,000万円未満という要件さえ満たしていれば、2年間消費税が免除とされてきました。 しかし、平成23年に改正された消費税法(施行は平成25年から)により、資本金1,000万円未満の場合に消費税が免除となるのは、2年間ではなく1期目のみになりました。

まとめ フリーランスは、基準期間または特定期間の課税売上高が1,000万円を超えると課税事業者となり、消費税納税の義務が生じます。 また、インボイス対応のため今年から課税事業者になったフリーランスも、翌年の確定申告時から消費税の申告・納付をしなければなりません。

インボイスは1万円以下では不要ですか?

1万円未満の値引きや返品等について、返還インボイスを交付する必要がなくなります! 振込手数料分を値引処理する場合も対象です!インボイス発行事業者になると、基準期間の課税売上高が 1,000 万円以下となっても、登録の効力が失われ ない限り、消費税の申告が必要です。一般消費者向けサービスを提供する業種

これには、美容院、理髪店、ネイルサロン、エステサロン、マッサージ店、スポーツジム、学習塾、音楽教室、英会話教室などが含まれます。 これらの業種は、消費者が直接サービスを利用し、仕入税額控除の対象にならないため、インボイス制度の影響を受けにくいです。

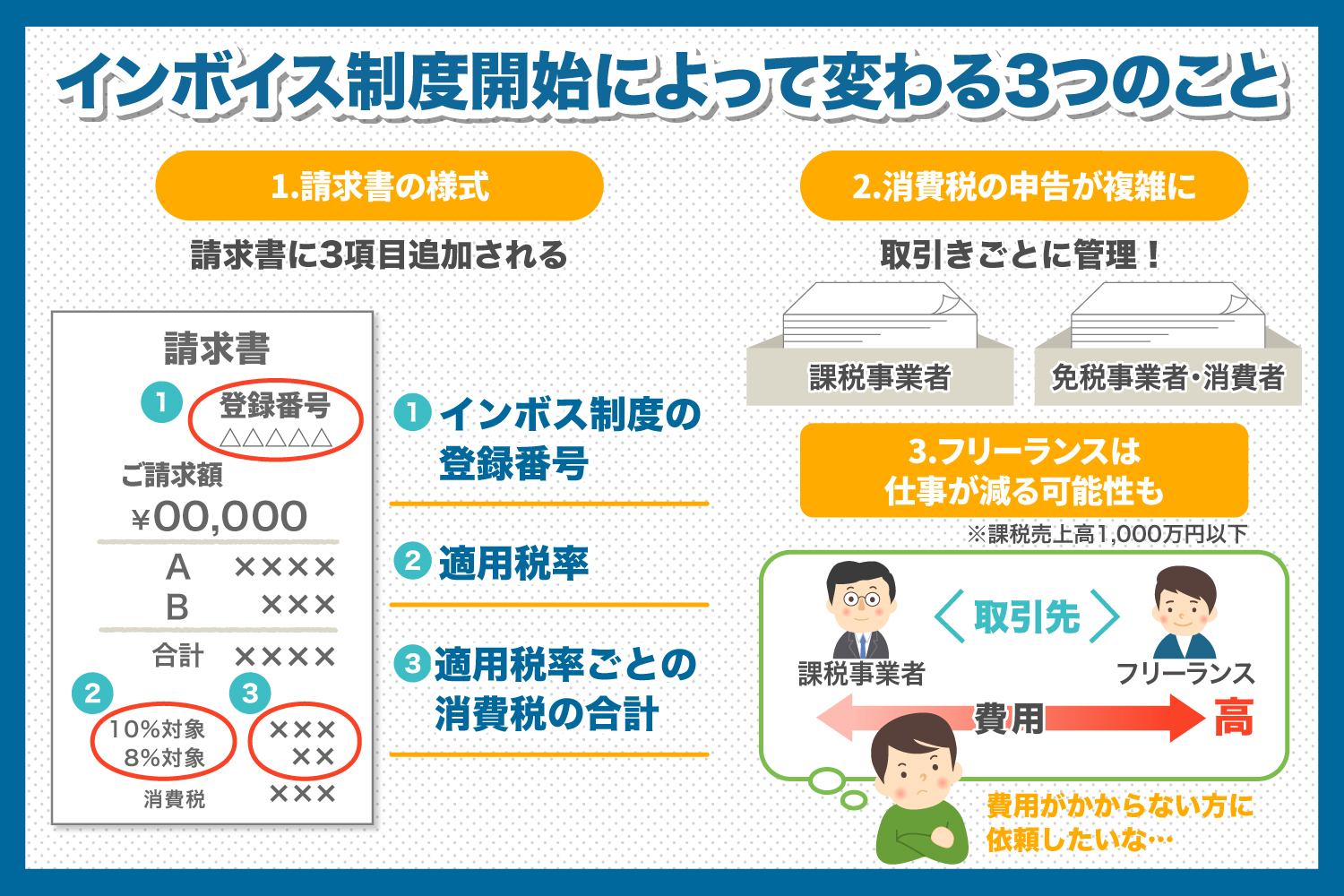

インボイスは適格請求書のことであり、販売先に対して税率と税額を正確に伝えるための請求書を指します。 インボイス制度をやらないと、取引先の税負担増加につながるため、取引停止を迫られたり報酬を減額されたりする恐れがあります。 消費税の納税義務や申告手続きの負担も考慮して、インボイス制度をやるべきか判断しましょう。

インボイスで1万円以下は税込みですか?問 10.1万円は税込、税抜のいずれで判定するのですか。 (答) 少額特例は、「税込」1万円未満の課税仕⼊れが適⽤対象になります。 問 11.1万円を判定する取引単位を教えてください。

いくらまでならインボイスがいらない?2023年9月30日までは、3万円未満の取引は領収書がなくても特例扱いとなり、消費税の仕入税額控除が認められていました。 しかし、2023年10月1日からスタートしたインボイス制度ではこの特例がなくなり、3万円未満でも領収書が必要です。

消費税の免税は1000万円からいつからですか?

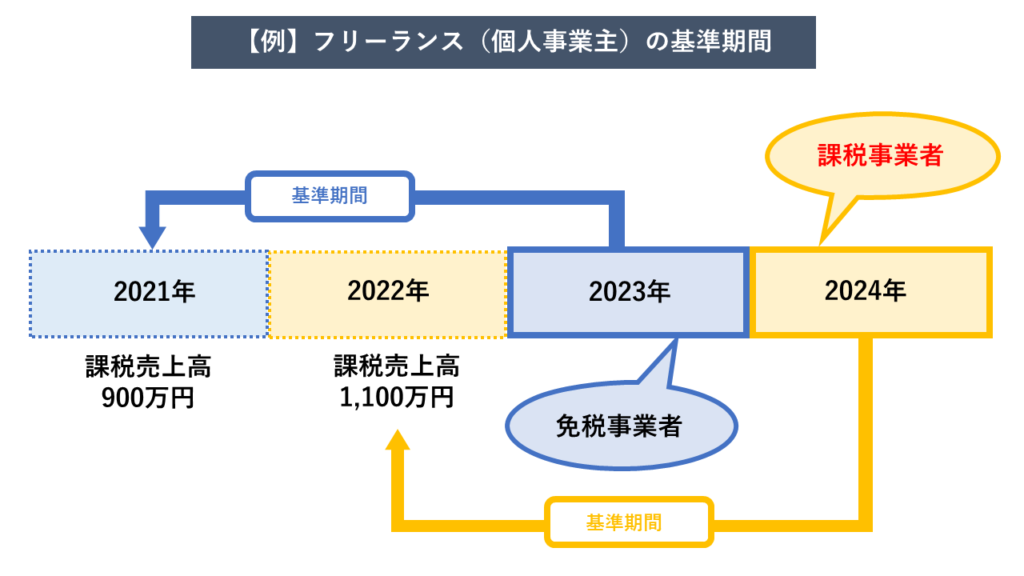

免税事業者に該当するのは、以下のような個人事業主です。 なお、個人事業主の基準期間はその年の2年前のことを指します。 たとえば、2022年の売上高が1,000万円以下の場合は2024年の消費税納税を免除され、1,000万円を超える場合は2024年に消費税の納税が必要になります。

まとめ 納税額を正しく算出するために2023年10月1日より施行されるインボイス制度ですが、施行後はインボイス発行事業者に登録することで、売上1,000万円以下の小規模事業者や個人事業主にとって今まで無かった”納税義務”が発生することになります。※ 給与所得の収入金額の合計額から、所得控除の合計額(雑損控除、医療費控除、寄附金控除及び基礎控除を除く。) を差し引いた残りの金額が150万円以下で、さらに各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円以下の方は、申告は不要です。給与以外の所得が年間20万円を超えている場合

給与以外の所得を得ている場合に確定申告が必要なのは、所得が年間20万円を超えるケースです。 例えば、ハンドメイド作品をネット上で販売して100万円の収入があり、材料費として20万円かかっている場合、所得は100万円-20万円=80万円。