ニュース 個人事業主1000万売上税金はいくら?. トピックに関する記事 – 売上が1000万円を超えたら消費税はいくらになりますか?

1,000万円超の売上があった方は課税事業者です。 1,000万円以下であれば免税事業者として扱われるため、消費税を納税する必要はありません。 また、前年1月1日~6月30日の売上、または給与などの支払いが1,000万円を上回った場合にも、課税事業者となる点に注意しましょう。年収1,000万円の手取りは700〜800万円程度が目安

フリーランスの年収1,000万円だった場合、手取りは700〜800万円程度が目安になります。 各種税金の支払いによって、300万円程度の支払いが必要になると考えておくと良いでしょう。まとめ フリーランスは、基準期間または特定期間の課税売上高が1,000万円を超えると課税事業者となり、消費税納税の義務が生じます。 また、インボイス対応のため今年から課税事業者になったフリーランスも、翌年の確定申告時から消費税の申告・納付をしなければなりません。

年収1000万超えたら税金はいくらですか?所得税・住民税 所得額が増えるほど所得税が高くなり、年収1,000万円の場合は所得税と住民税を合わせると、年収の「約14%」が税金になります。 内訳は年収の約8%が所得税、約6%が住民税です。 年収1,000万、20歳以上40歳未満の人は年間で約84万円の所得税、約64万円の住民税を払っています。

売上が1000万を超えたらどうなる?

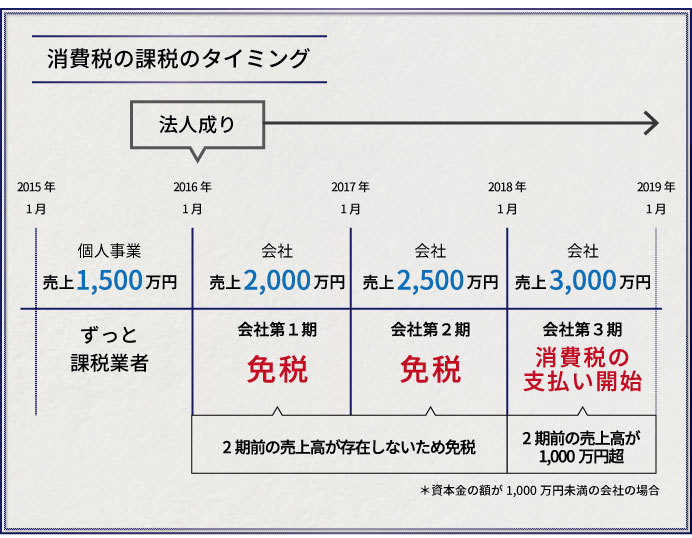

1年の売上高が1,000万円を超えた場合、翌々年から課税事業者となり、消費税を納めなければならなくなります。 それを逃れるために、売上を過少に申告したのではないかと疑われることがあるのです。 意図的に過少申告したことが明らかになった場合には、重加算税対象となり、7年分の修正申告が必要となります。概要 消費税では、その課税期間の基準期間における課税売上高が1,000万円以下の事業者は、その課税期間における課税資産の譲渡等および特定課税仕入れについて、納税義務が免除されます(注)。 ただし、適格請求書発行事業者は、基準期間における課税売上高にかかわらず、納税義務は免除されません。

個人事業主で一番得する年収はいくらですか?

一番得する年収は600万円程度(課税所得330万円以下)

フリーランスの場合、年間の課税売上高が1,000万円未満、もしくは開業してから2年以内であれば、消費税を納付する必要はありません。 対して、課税期間より前々年の課税売上高が1,000万円を超えている事業者や、前年の1月1日~6月30日の課税売上高が1,000万円を超えている事業者は、消費税を納める必要があります。

個人事業主が帳簿をつけなくてもいいの?

経営状況の正確な把握のため、白色申告か青色申告かにかかわらず、事業者は必ず帳簿を付けることが義務となっています。 作成した帳簿は、税務調査などで提示を求められるケースがあります。 帳簿付けをしていないと税務署に判断されると、追徴課税が課される可能性があるため、帳簿は正しく作成し、提示できる状態で保管をしておきましょう。2023年10月1日から導入されたインボイス制度は、個人事業主を含む売上1,000万円以下の消費税の免税事業者に大きな影響があります。 現在、消費税の免税事業者である個人事業主がインボイス制度導入後も免税事業者のままでいると、取引の減少や廃業のリスクも懸念されます。1年の売上高が1,000万円を超えた場合、翌々年から課税事業者となり、消費税を納めなければならなくなります。 それを逃れるために、売上を過少に申告したのではないかと疑われることがあるのです。 意図的に過少申告したことが明らかになった場合には、重加算税対象となり、7年分の修正申告が必要となります。

結論として、会社員で年収や売上が1000万円を超えそうな場合は、法人化をするのが有効です。 理由としては、税率の違いが挙げられます。 個人事業主の場合、累進課税で年収が上がれば上がるほど税金も増えていきますが、法人の場合は、一定以上の収入で税率が一律になるため、一定の額を超えると法人の方が税率が低くなります。

インボイス制度で売上が1000万以上になるとどうなる?3.インボイス制度における売上1,000万円以上の個人事業主への影響 年間課税売上が1,000万円を超える場合、適格請求書発行事業者になります。 これは個人事業主でも同じです。

独身で税金が一番得する年収はいくらですか?独身世帯の場合、税金が一番得な年収は690万円前後です。 独身世帯の場合、配偶者や扶養家族がいる世帯に比べて公的支援が少ないため、所得税や住民税を抑えればお得な年収を実現できます。

個人事業主が毎月することは何ですか?

個人事業主が毎月行う経理業務

- 領収書やレシートの整理

- 整理した領収書やレシート、売上や仕入などの取引についての帳簿付け(会計ソフトを使っている場合は仕訳の入力)

- 現金や銀行口座の残高と帳簿残高の照合、売掛金、買掛金残高の照合

- 試算表の作成

帳簿の作成はすべての事業主の義務です。 白色申告や青色申告をしている個人事業主も法人も、事業を行っているのであれば、帳簿を付けなければいけません。 また、副業をしている場合でも、副業を事業所得として確定申告をする方は、帳簿を付けて保管しておく必要があります。個人事業主が毎月行う経理業務

- 領収書やレシートの整理

- 整理した領収書やレシート、売上や仕入などの取引についての帳簿付け(会計ソフトを使っている場合は仕訳の入力)

- 現金や銀行口座の残高と帳簿残高の照合、売掛金、買掛金残高の照合

- 試算表の作成

まとめ 納税額を正しく算出するために2023年10月1日より施行されるインボイス制度ですが、施行後はインボイス発行事業者に登録することで、売上1,000万円以下の小規模事業者や個人事業主にとって今まで無かった”納税義務”が発生することになります。