ニュース 納税証明書1と2の違いは何ですか?. トピックに関する記事 – 納税証明書その1とその2とは何ですか?

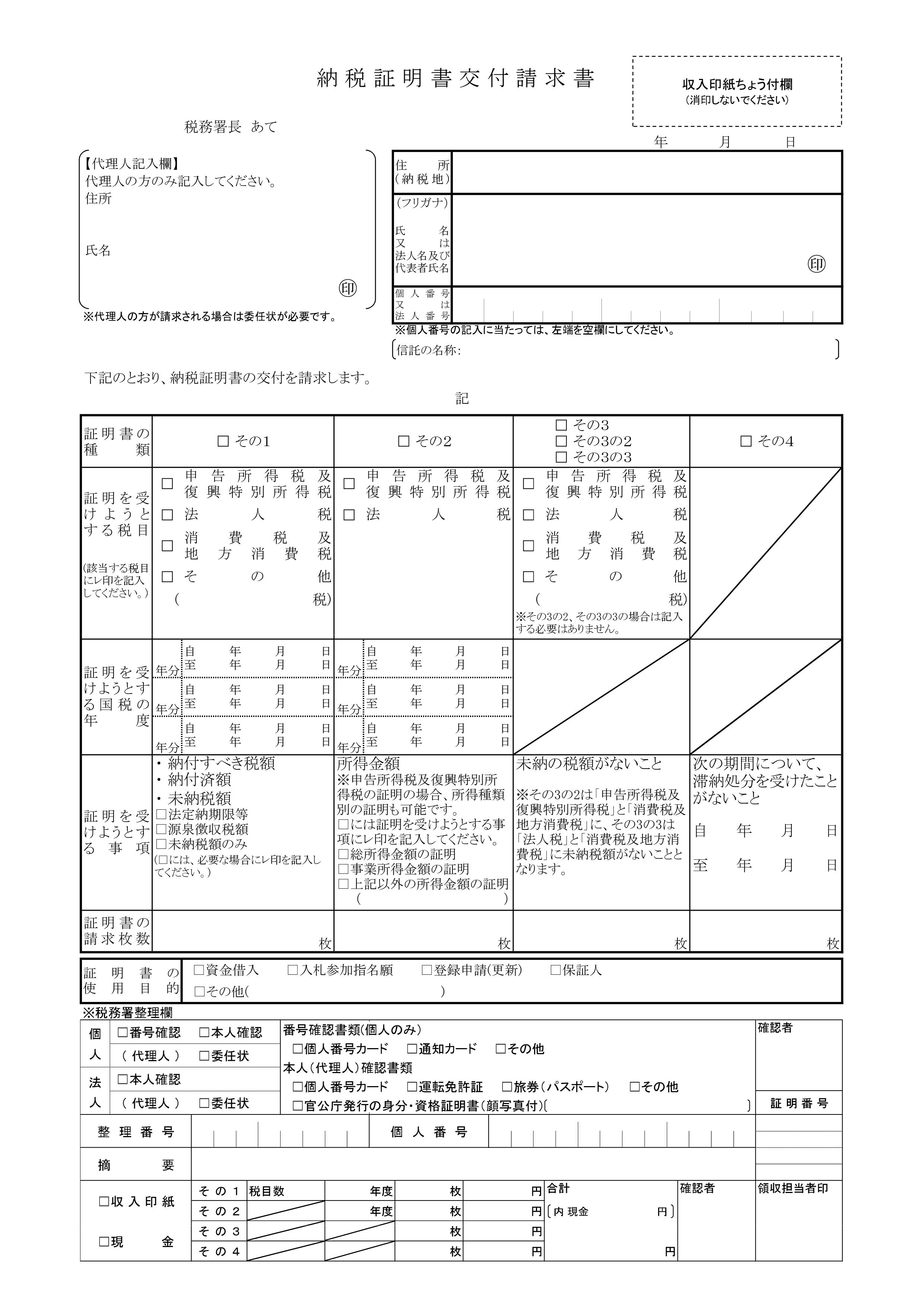

「納税証明書その1・その2」とは、所得税の証明書です。 税務署に確定申告と所得税の納付をした方は税務署で取得することが出来ます。管轄税務署の窓口に納税証明書交付請求書を提出(郵送も可)して請求します。 この場合の手数料は、その1、その2については、税目数×年度数×枚数×400円、その3、その4については、枚数×400円です。1 概要

| 納税証明書の種類 | 証明内容 |

|---|---|

| 納税証明書(その1) | 納付すべき税額、納付した税額及び未納税額等の証明 |

| 納税証明書(その2) | 所得金額の証明 |

| 納税証明書(その3) | 未納の税額がないことの証明 |

| 納税証明書(その4) | 証明を受けようとする期間に、滞納処分を受けたことがないことの証明 |

納税証明書(3)とは何ですか?税目を指定して法人税、消費税及び地方消費税について未納の税がないもの証明したものです。 この3の3の納税証明書は法人3の2とは異なり法人用となっています。

納税証明書その1は何のために使うのですか?

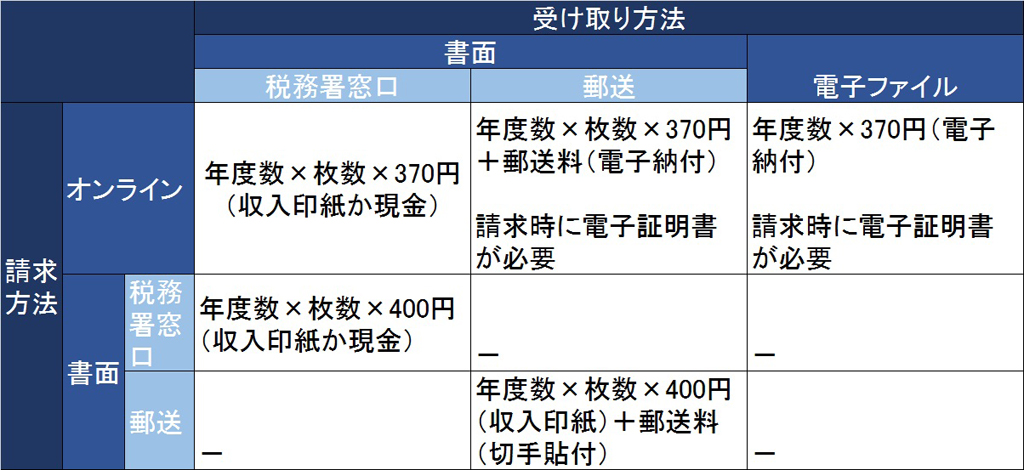

納税証明書その1は、納付した税額や未納税額といった税額に関する内容、納税証明書その2は税額ではなく、所得金額に関する内容が記載されています。 融資においては、返済できる支払い能力があるか、税金の未納や滞納がないかといったことを確認するために納税証明書の提出が求められます。電子納税証明書の交付手数料

| 納税証明書の種類 | 手数料 |

|---|---|

| 納税証明書(その1) | 税目数 × 年度数 × 370円 |

| 納税証明書(その2) | 年度数 × 370円 |

| 納税証明書(その3) (その3の2、その3の3を含む。) | 370円 |

| 納税証明書(その4) |

納税証明書その1はどこでとる?

納税証明書「その1からその4」は所得税、法人税、消費税の証明書で税務署が管轄しています。 申告した税務署にお問い合わせください。

納税証明書その2の入手方法

- オンラインで請求して納税証明書を郵送で受け取る方法

- 郵送で納税証明書交付請求書を送付する方法

- 所轄税務署の窓口に納税証明書交付請求書を提出して交付請求する方法

納税証明書の3の3の必要書類は?

郵送で請求する場合は次のものを管轄の税務署に送付します。

- 必要事項を記載した納税証明書交付請求書(フォーマットが国税庁のホームページにあり)

- 手数料の金額に相当する収入印紙

- 所要の切手を貼った返信用封筒

- マイナンバーカード等のコピーと本人確認書類のコピー

納税証明書(その3)・・・未納の税額がないことの証明(税目を指定した「その3の2」(申告所得税及復興特別所得税と消費税及地方消費税)や「その3の3」(法人税と消費税及地方消費税)の証明もあります。)納税証明書とは、納付すべき税額や納付した税額、所得金額などを証明する書類です。 住宅ローンの融資審査を受けたり、自治体のサービスを利用したりする際に、提出を求められることがあります。 納税証明書は、証明する税金の種類(税目)によって記載事項や交付請求先が異なります。

納税証明書の記載事項(国税)

| 納税証明書の種類 | 証明内容 |

|---|---|

| その1 | 納付すべき税額、納付した税額及び未納税額等 |

| その2 | 所得金額(所得税、復興特別所得税、法人税) |

| その3 | 未納税額がないこと |

| その3の2 | 所得税、復興特別所得税、消費税・地方消費税(個人用) |

納税証明書その1とその2の金額は?電子納税証明書の交付手数料

| 納税証明書の種類 | 手数料 |

|---|---|

| 納税証明書(その1) | 税目数 × 年度数 × 370円 |

| 納税証明書(その2) | 年度数 × 370円 |

| 納税証明書(その3) (その3の2、その3の3を含む。) | 370円 |

| 納税証明書(その4) |

スマホで納税証明書の申請はできますか?平成27年3月23日(月)より、スマートフォンやタブレット端末から、納税証明書の交付請求ができるようになります。 納税証明書の交付請求をスマートフォンやタブレット端末で行う場合は、納税証明書を税務署窓口で書面により受け取ることができます。

納税証明書その3の2とその3の3の違いは?

納税証明書(その3)・・・未納の税額がないことの証明(税目を指定した「その3の2」(申告所得税及復興特別所得税と消費税及地方消費税)や「その3の3」(法人税と消費税及地方消費税)の証明もあります。)

電子納税証明書の交付手数料

| 納税証明書の種類 | 手数料 |

|---|---|

| 納税証明書(その1) | 税目数 × 年度数 × 370円 |

| 納税証明書(その2) | 年度数 × 370円 |

| 納税証明書(その3) (その3の2、その3の3を含む。) | 370円 |

| 納税証明書(その4) |

税務申告書の保存期間は、領収書等と同じく7年間(9年間)です。 また、会社法上は計算書類(貸借対照表や損益計算書といった書類)を10年間保存することになっています。事業所得を得ている個人事業主は、ほとんどの場合、確定申告書の写しとともに、納税証明書の提出を求められます。 これには、個人事業主は自身で納税を行う必要があるため、申込者に税金の延滞などが存在しないかどうかを確認する目的があります。