ニュース 手取り25万の夫の小遣いはいくらですか?. トピックに関する記事 – 旦那の手取りが20万だとお小遣いはいくらくらいですか?

月収15〜20万円の旦那の小遣い事情

旦那の月収が15~20万円という家庭では、旦那のお小遣いは「10,000~20,000円」という回答が最多。 次いで「5,000~10,000円」という声が多かったです。 月収の1割以上、つまり月に20,000円以上お小遣いをもらっている旦那も3割弱いるという結果に。夫の小遣いの平均は34,503円で妻は28,820円! 夫は半数以上の51%が小遣い制 共働き夫婦1,000人調査の結果、46.8%とほぼ半数がお小遣い制でした。 毎月のお小遣い額の平均は毎月32,682円。夫のお小遣いの理想は月収の5~10%

夫のお小遣いの理想は「月の手取り収入の5~10%」です。 例えば「月の手取りが30万円なら夫のお小遣いは3万円」ということになります。 ただし、適正なお小遣いの金額は、夫婦の仕事や家計の状況によって変わってきます。

夫婦でどこまでがお小遣いにしたらいいですか?一般的には、 夫婦の給料を合計した収入金額の10%がお小遣いとして理想的な金額 と言われています。 たとえば、夫婦での合計収入金額が60万円であるなら、夫婦合わせて6万円までは自由に使っていいお小遣いであるということです。 この時、大きな問題となりやすいのがそれぞれのお小遣いの割合です。

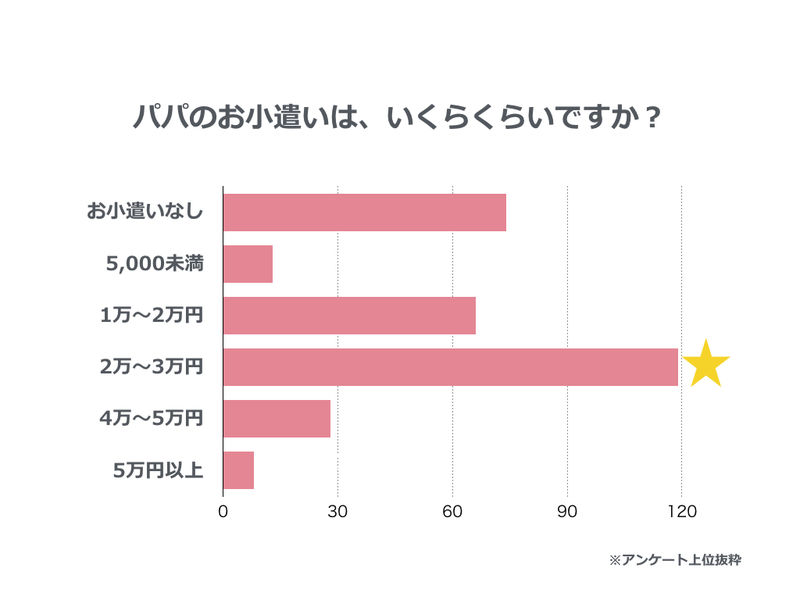

手取り28万の旦那の小遣いはいくらですか?

手取り28万5,000円の世帯の場合、夫婦のお小遣いは手取り額の25%として考えると約7万円です。一般的に夫の小遣いの目安は、手取りの給料に対して1割程度、と言われています。 例えば、上図のように手取りが30万円の家計の場合、旦那さんの小遣いはだいたい3万円。 一見少なく感じますが、ここには洋服代や娯楽費は含まれていないため、貯金も気にせずに使える額と考えるとそこまで安くはないはずです。

夫婦別で妻のお小遣いの平均額は?

アンケートによると●お小遣いの平均額夫3.4万円/月妻2.5万円/月という結果に。

共働き夫婦の平均生活費は35万3253円

総務省「家計調査 家計収支編」によると、共働き世帯の平均生活費は35万3253円。 内訳を見てみると、住居費・水道光熱費・通信費といった毎月ほぼ変わらない支出(固定費)と、食費・生活用品費、娯楽・レジャー費用などの流動的な費用に分けられます。

旦那さんのお小遣いは何に使います?

新生銀行の調査1)によると、男性会社員のお小遣いの使い道トップ3は「昼食代」(46.7%)、「携帯電話代」(27.3%)、「趣味の費用」(24.9%)となっています。あらためてまとめると、専業主婦の人はお小遣いの平均金額は7,876円で、お小遣いの獲得先は夫の給与から、もしくは家計のやりくりをして得ている人がほとんどでした。 一方、共働き主婦の人のお小遣い平均金額は24,671円で、お小遣いを得ている先は自身の給与から、もしくは家計の余りからという人が多かったです。4人家族の生活費平均は約29万円/月

総務省統計局の統計データ「家計調査報告書(家計収支編)令和4年(2022年)」によると、一般的な4人家族(夫婦+子供二人)の 1ヵ月あたりの生活費はおよそ29万円 です。 食費が約8.4万円、被服が約1.2万円、保健医療が約1.4万円、教育が約3.1万円です。

毎月の貯金額の目安は各家庭で異なりますが、一般的に、貯蓄額は可処分所得(税金や社会保険料などを除いた所得)の20%が目安とされています。 たとえば、夫婦共働きで毎月の手取り収入が60万円であるなら、毎月12万円を貯蓄に回すのが理想です。

パート主婦にとって一番得な年収はいくらですか?パート主婦103万・130万・150万円一番お得なのは? 社会保険の扶養に入っているパート主婦の場合、「年収120万円以上130万円未満」がお得といえるでしょう。 ※たくさん勤務できない人などは上記の年収で扶養に入ったほうがお得になります。

共働きで旦那からもらう生活費の平均はいくらですか?共働き夫婦の平均生活費は35万3253円

総務省「家計調査 家計収支編」によると、共働き世帯の平均生活費は35万3253円。

夫婦2人の生活費の平均はいくらですか?

二人暮らしの生活費の平均値

総務省の「家計調査 2021年(表3-1)二人以上の世帯のうち勤労者世帯」によると、二人暮らしの1ヶ月あたりの生活費は28万7,524円です。 (ただし、このデータは世帯主の年齢の平均が56歳となっています。)

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、50代の二人以上世帯の平均貯金額は、次のとおりです。 50代の二人以上世帯の平均貯金額は約1,253万円、中央値は約350万円です。何歳でいくら、という理想の貯蓄額を出すことは難しいですが、「年間の貯蓄額でいえば、子どものいない共働き夫婦なら150万~200万円、子どものいる夫婦なら100万円以上は貯めていけるといいでしょう」とFPの丸山先生。社会保険の扶養を抜けて働くなら年収140万~150万以上(月収約12.5万)稼ぐのがオススメ。 あまり稼ぐつもりが無いなら扶養内で働いたほうが良い。 ※一番損する年収は130万を少し超えるくらいの金額。130万くらいだと社会保険料がかかって手取りが減ってしまう。 くわしくは下記で説明しています。