ニュース 88000円 年金いくら増える?. トピックに関する記事 – パートになると年金はいくら増える?

今後は、厚生年金に加入し、保険料は月額15,600円で、15年間加入すると、年金額が月額12,900円増額されます。厚生年金に加入すると、報酬比例部分を増額できます。 例えば、年収120万円(月収10万円)のパートとして働いた場合、1年あたり月額500円が増額されます。 年額だと6000円の増額です。 5年間加入すると、年額で3万円を増やせます。厚生年金に1年加入すればいくら年金が増える? となり、報酬比例部分は1か月につき約1096円、1年で約1万3154円増えることになります。 厚生年金加入期間が480か月に達するまでは、経過的加算も増やせます。 厚生年金への加入1か月につき増える経過的加算の額は1652円(令和5年度)、1年で1万9824円です。

一年働いたら年金はいくら増える?厚生年金に加入して働くことで、将来の老齢厚生年金が増えます。 たとえば、平均標準報酬額20万円の場合、1年間厚生年金に加入すると年間で約1万3000円年金額が増やせます。

パートで88000円超えたらどうなる?

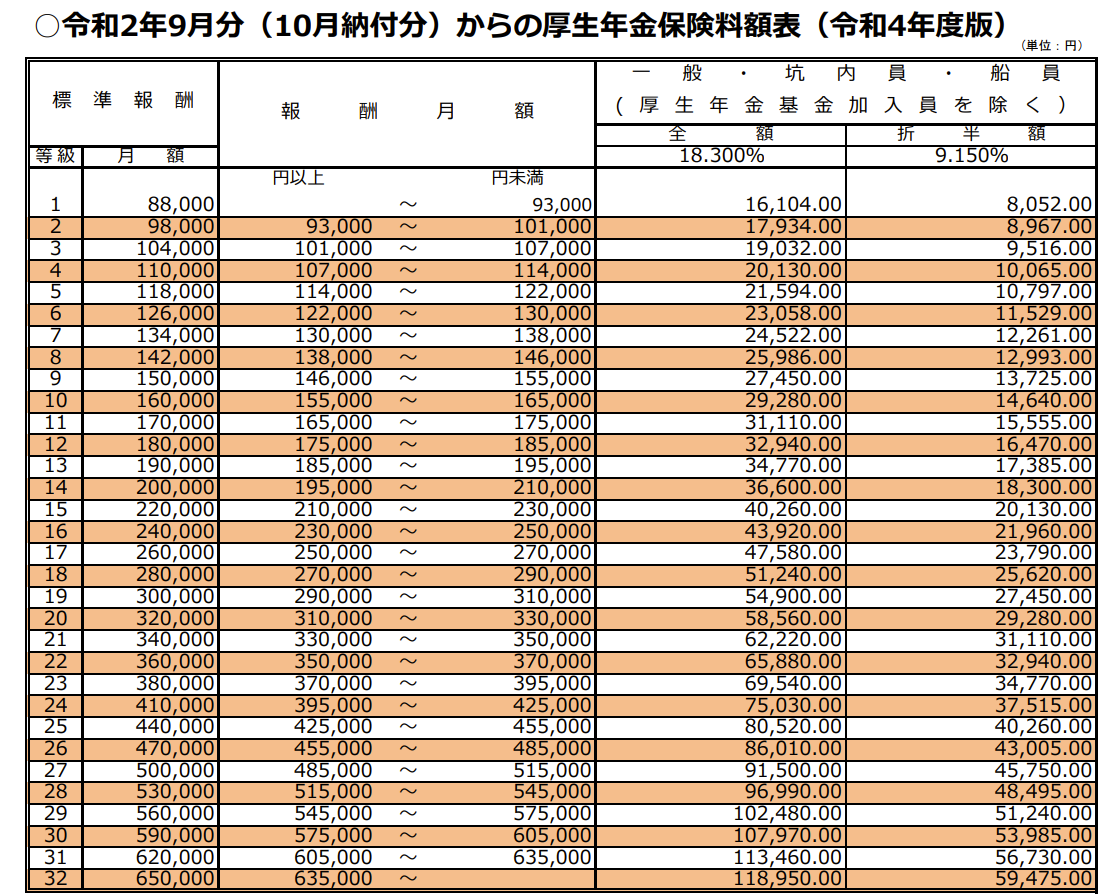

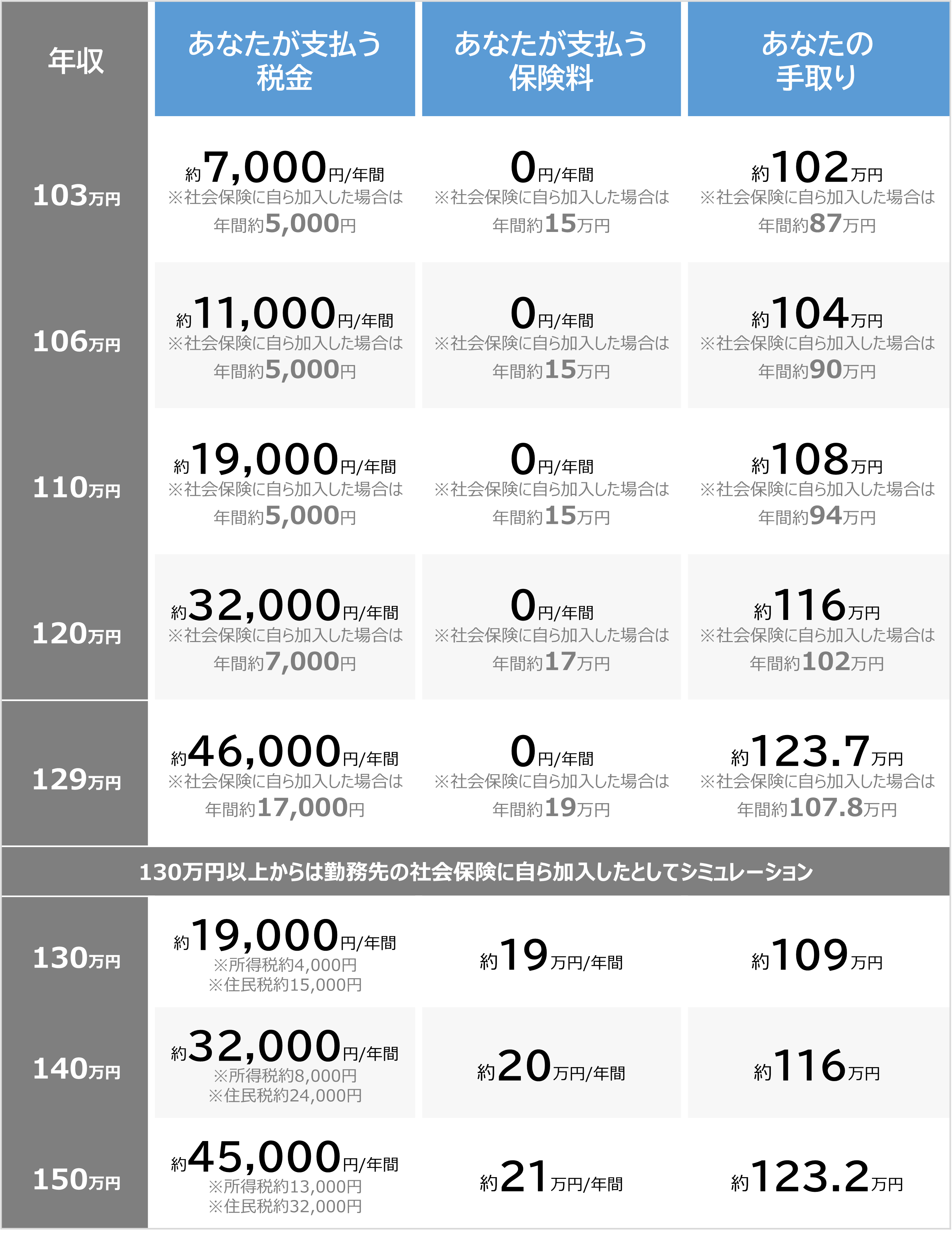

しかし、法改正後は年収が106万円(月額8.8万円)超えると自分で社会保険に加入する必要があります。 2024年10月からは従業員数51人以上の事業所も対象になる予定です。 パートやアルバイトで働く方のうち、106万の壁を超えて社会保険の加入対象となる方はさらに増えます。また、「残業があって1ヵ月だけ8万8000円を超えてしまった!」 という場合でも慌てなくても大丈夫。 所定内賃金(契約書に記載されている賃金)で計算されるので、契約書に記載されている日数・時間・時給で8.8万円を明らかに超えなければ、年間106万円におさめられるようにしておけば問題ないでしょう。

年金をもらいながらパートをしたら税金はどうなるの?

まず所得税がかからない年金額についてですが、65歳以上であれば、老齢基礎年金・老齢厚生年金には110万円の公的年金等控除があります。 年金額があわせて110万円以下までなら所得税はかかりません。 パート収入の所得税については、103万円(基礎控除48万円+給与所得控除55万円)以下であれば、税金はかかりません。

受け取れる年金額厚生労働省の同サイトによると、月10万円(年120万円)のパート収入がある人が1年間社会保険に加入すると、厚生年金は月約500円(年約6000円)増えます。 厚生年金は、国民年金(令和5年度時点の満額で月6万6250円)に上乗せして受け取れます。

年金を月10万円もらうにはいくら必要ですか?

年金を毎月10万円もらうということは、1年間に国民年金と厚生年金からもらえる年金額の合計が120万円になればいいということです。 国民年金が2023年度の67歳以下の満額、年79万5000円だった場合、厚生年金からは120万円−79万5000円=年40万5000円もらう必要があるということです。〈例〉2023(令和5)年度に2022(令和4)年度分以前の分を追納した場合

| 学生納付特例制度を受けた期間 | 追納する保険料総額(1年分) | 差額 |

|---|---|---|

| 1年 | 199,080円 | 198,420円 |

| 2年 | 398,400円 | 396,600円 |

| 3年 | 597,240円 | 595,260円 |

| 4年 | 794,760円 | 795,240円 |

<試算例> ●1年間、厚生年金に加入しながら働いた場合平均月収20万円×5.481÷1000×12月=年額約1万3154円の増加●60歳から5年間働き続けた場合平均月収20万円×5.481÷1000×60月=年額約6万5772円の増加65歳から70歳になるまでの老齢厚生年金は、「在職定時改正制度」によって毎年9月に再 …

結論、60歳・65歳以上は年金もらいながらパートで働くことはできます。 65歳以降満額の年金をもらいながら働くには厚生年金保険に加入せず働く必要があります。 ただし、厚生年金保険に加入する条件に当てはまらないように働かなければなりません。 厚生年金保険加入条件としては以下の3つです。

パートで1ヶ月88000円超えたらどうなる?月収の場合は88,000円以上の場合 1か月のお給料が88,000円以上になった場合も、所得税が引かれることになります。 前章では、年収が103万円を超えると所得税がかかってしまうとお伝えしましたが、その金額を月収に直すと「103万円÷12か月=約86,000円」となります。

一度でも88000円を超えても社会保険に加入しないといけない?所定労働時間を超えて働いた場合に支払われる賃金は、加入要件を判断する際の計算に含まれないため、繁忙期で一時的に給料が8.8万円を超えても社会保険に加入する必要はありません。 社会保険の加入義務が生じるのは、昇給や所定労働時間の増加など雇用条件の見直しがあり、所定内賃金が月額8.8万円を超えた場合です。

2ヶ月だけ108333円超えた場合どうなる?

月々の収入が被扶養者認定基準の収入限度額(130万円)の12分の1(108,333円)を超えている月が継続的に続く場合は、原則、被扶養者とすることができません。 ただし、6か月平均で108,333円を超えなければ引き続き被扶養者として認定できます。

▶年金もらいながら扶養の範囲内で働けるのはいくらまで? 年金とパート収入をもらっていても、合計所得が48万円以下なら扶養親族の対象でいられる。103万の壁じゃないので注意する。 ※くわしくは下記で説明しています。単身者の場合、所得が38万円以下(65歳以上の場合年金収入で148万円、65歳未満の場合年金収入 で98万円)、夫婦世帯(配偶者控除あり)の場合、所得が82万8千円以下(65歳以上の場合年金収入で 192万8千円、65歳未満の場合年金収入で147万円)であれば、市民税・県民税はかかりません。会社員や公務員(国民年金の第2号被保険者)の配偶者に扶養されている主婦・主夫の方は、国民年金の第3号被保険者となり、保険料の納付は不要です。